核心論點

最近半年,OpenAI、Anthropic、Google這些AI巨頭正在與網際網路各垂直領域的玩家結盟,建構全新的競爭壁壘。

這種"AI+盟友"的組合拳,對網際網路領域的競爭對手們形成了三重打擊:

流量入口被截流、商業模式被替代、估值邏輯被顛覆。

六大標誌性合作事件全景

事件1:OpenAI × Stripe × Etsy/Shopify——AI電商閉環的誕生

時間: 2025年9月29日

事件: OpenAI在ChatGPT中推出"Instant Checkout"功能,與Stripe聯合開發"Agentic Commerce Protocol"(ACP),首批接入美國Etsy賣家,隨後擴展至超過100萬Shopify商戶(包括Glossier、SKIMS、Spanx、Vuori等品牌)。使用者可以在對話中直接完成從商品發現到支付的全流程,無需跳轉任何外部網站。

股價衝擊:

- Etsy (ETSY): 宣佈當天暴漲16%,但次日回吐大部分漲幅

- Shopify (SHOP): 當天上漲超過6%

- 最大輸家——Google (GOOGL): Fortune雜誌將此事件定義為"對Google搜尋廣告的直接挑戰"。當ChatGPT的7億周活使用者開始在對話中直接購物,Google Shopping和搜尋廣告的商業邏輯面臨根本性威脅

競爭分析: 這一事件的本質不是"AI幫你買東西",而是OpenAI正在建構一個繞過Google搜尋、繞過Amazon商城的全新商品發現與交易閉環。Walmart隨後也在10月宣佈接入ChatGPT,Target緊隨其後。而Amazon採取了截然相反的策略——向Perplexity AI的Comet瀏覽器傳送停止侵權函,試圖阻止使用者通過AI平台購買其商品。

事件2:OpenAI × Disney——AI內容帝國的IP聯盟

時間: 2025年12月11日

事件: Disney與OpenAI簽署三年期合作協議,Disney投資10億美元獲取OpenAI股權,同時將200多個迪士尼、漫威、皮克斯、星球大戰IP角色授權給OpenAI的Sora視訊生成工具。使用者可以在Sora中使用這些角色創作短影片內容,部分內容將在Disney+上線。協議第一年為OpenAI獨佔,此後Disney可向其他AI公司授權。

股價衝擊:

- Disney (DIS): 市場反應溫和正面,但DIS全年漲幅僅約1.4%,大幅跑輸標普500

- 競爭層面衝擊最大的是AI視訊賽道: Runway、Midjourney等此前無法獲得頂級IP的AI視訊工具被OpenAI甩開。CNN分析指出,Disney選擇OpenAI而非Google(因"利益衝突太多,光YouTube的競爭就談不完"),也非Midjourney("太小"),形成了一種精準的戰略排他

競爭分析: 更深層的衝擊在於——Disney同日向Google發出停止侵權函,指控其"大規模侵犯迪士尼版權"。這形成了一個極具諷刺性的畫面:AI大模型不僅在搶內容平台的使用者,還在幫助傳統IP巨頭建構針對競爭對手的法律護城河。YouTube Shorts、Instagram Reels、TikTok的UGC內容生態,都將面臨來自"AI+正版IP"的降維打擊。

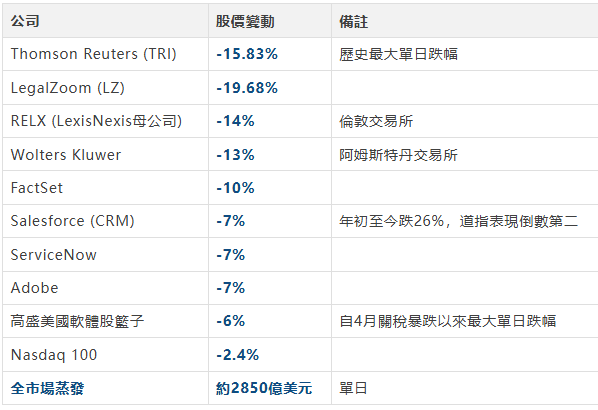

事件3:Anthropic Cowork外掛——引爆"SaaSpocalypse"

時間: 2026年1月30日發佈,2月3日市場暴跌

事件: Anthropic為其Claude Cowork桌面端AI助手發佈11個行業垂直外掛,覆蓋法律、金融、銷售、資料分析、市場行銷、客服等領域。Cowork不同於傳統聊天機器人——它可以規劃、執行多步驟工作流,在本地檔案系統中操作,並通過Model Context Protocol(MCP)連接企業系統。

股價衝擊("SaaSpocalypse"——SaaS末日):

競爭分析: LPL Financial股票研究主管Thomas Shipp一語道破核心邏輯:"如果內部開發用AI更省時間,我為什麼還要付軟體訂閱費?更重要的是,像Claude Cowork這樣的應用讓非技術使用者也能替代現有工作流。"

關鍵的是,這次暴跌不僅僅打擊了直接競爭對手。金融資料提供商(S&P Global、Moody's、Nasdaq Inc.)、印度IT外包巨頭(Infosys、TCS、Wipro)、甚至倫敦證券交易所集團都被波及。市場的恐慌不是"Anthropic會替代Salesforce",而是"AI正在從生產力增強工具變成軟體和服務價值鏈的直接替代品"。

僅四天後(2月6日),Anthropic發佈Claude Opus 4.6——一個擅長金融分析和研究的高級模型,進一步衝擊FactSet、S&P Global等金融資料股票。Gartner在研究報告中試圖給市場降溫,稱"SaaS死亡論為時過早",但也承認新模型"暴露了日常知識工作中仍有多少是手工的,因此極易被自動化"。

事件4:Perplexity × Tripadvisor——AI搜尋重構旅遊發現

時間: 2025年1月9日

事件: Tripadvisor與AI搜尋引擎Perplexity達成付費資料授權合作,將其10億條使用者評論、AI摘要、Viator旅行體驗等資料接入Perplexity的對話式搜尋。這是Perplexity在旅遊領域的首個合作夥伴。三年期協議涵蓋資料授權費和佣金分成。

競爭影響:

- Tripadvisor CEO Matt Goldberg在財報電話會中表示,通過Perplexity來的使用者是"增量的"且"高意向的"——轉化率高於傳統流量

- Tripadvisor月訪問量從2023年初的約1.6億下滑至2025年2月的1.2億,主要受Google AI Overviews衝擊

- 合作的本質是Tripadvisor在"叛逃"——它在Google的生態中受損,轉而擁抱Google的AI競爭對手

最大輸家——Google搜尋與Booking.com: 行業分析指出,如果AI對話成為旅行購物的主要起點,沒有原生、無縫交易能力的平台將處於顯著劣勢。Booking.com被迫向各AI平台提供庫存資料——這不是實力的象徵,而是話語權的喪失。每一個合作公告,都是在慶祝Booking.com角色的弱化。

事件5:OpenAI × Oracle——3000億美元雲端運算協議

時間: 2025年(多階段推進,Stargate項目框架下)

事件: OpenAI與Oracle簽署多年期雲端運算和電力容量採購協議,規模達3000億美元。這一交易使Oracle幾乎在一夜之間從傳統資料庫廠商轉型為AI基礎設施的關鍵玩家。

股價衝擊:

- Oracle在2025年9月簽約後股價暴漲約40%

- 但隨後在12月財報後下跌10%,自簽約高點已累計下跌41%

- Nvidia與OpenAI的戰略合作估值約1000億美元,進一步鞏固了"AI算力聯盟"的格局

競爭分析: 這裡的"AI聯手競爭對手"邏輯更為隱蔽——OpenAI同時與Microsoft Azure(2500億+美元)、AWS(380億美元)、Google Cloud建立了深度合作。三大雲廠商本應是競爭對手,卻都在爭當OpenAI的"基礎設施供應商",形成了一種詭異的"共同依賴"關係。FTC對此發佈了專門的6(b)研究報告,調查Microsoft-OpenAI、Amazon-Anthropic、Google-Anthropic三組合作關係的市場影響。

事件6:Anthropic × Snowflake / Accenture——企業AI代理的全面滲透

時間: 2025年12月

事件:

- Snowflake合作(2億美元多年期協議): Claude模型深度嵌入Snowflake資料雲,12,600+客戶可通過AWS、Google Cloud、Azure呼叫Claude進行結構化和非結構化資料分析。複雜SQL查詢精準率超過90%

- Accenture合作: 成立"Accenture Anthropic Business Group",約30,000名Accenture專業人員將接受Claude培訓,共同為金融、醫療、公共部門客戶部署AI

競爭分析: 這兩個合作的可怕之處在於——Anthropic不是在和企業競爭,而是在通過管道合作夥伴"寄生"在競爭對手的客戶體內。當3萬名Accenture顧問開始向客戶推薦Claude而非Salesforce、ServiceNow或自研方案時,傳統SaaS公司的管道壁壘就被從內部瓦解了。

競爭衝擊的傳導機制

第一層:流量截流——"發現"環節被AI壟斷

OpenAI的ChatGPT每周7億活躍使用者、Perplexity的AI搜尋、Google自身的Gemini——三者正在重新定義"使用者如何發現商品、服務和資訊"。當OpenAI通過Instant Checkout把購物閉環留在對話內,Google Shopping和Amazon的流量入口價值就被稀釋了。

第二層:模式替代——SaaS訂閱邏輯被瓦解

Anthropic Cowork外掛引發的"SaaSpocalypse"證明了一個殘酷事實:如果AI agent能直接完成法律研究、金融分析、客戶支援的全流程,那麼按座收費的SaaS模式就面臨存續危機。這不是"AI增強SaaS",而是"AI繞過SaaS"。

第三層:估值重構——從"增長溢價"到"替代折價"

2025年全年,SaaS公司只有71%超出營收預期(全科技類股為85%)。市場正在為"AI替代風險"定價。Salesforce年初至今(截至2026年2月)下跌26%,是道指表現最差的股票之一。

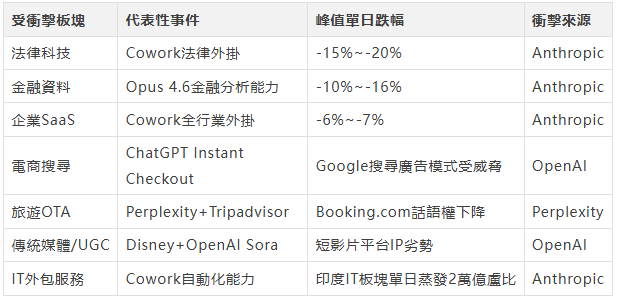

關鍵資料圖譜

AI合作對不同類股的股價衝擊強度

結論與前瞻

- 核心洞察

2025-2026年AI大模型的合作戰略,正在從"to B賣API"轉向"與B聯手改變C的行為"。這種轉變的可怕之處在於:

- 你的競爭對手不需要自己建AI——它只需要和OpenAI或Anthropic簽一個合作協議,就能獲得對你的不對稱優勢

- AI公司不是中立的基礎設施——當OpenAI與Etsy/Shopify結盟時,它事實上成為了Amazon的競爭對手;當Anthropic發佈法律外掛時,它事實上成為了Thomson Reuters的競爭對手

- 排他性正在成為新武器——Disney給OpenAI一年獨佔期的同時,向Google發停止侵權函。未來,"誰先和頂級AI結盟"將成為與"誰先上市"同等重要的戰略選擇

- 前瞻性判斷

Anthropic CEO Dario Amodei的預言——"AI可能在未來1-5年內取代半數入門級白領工作"——正在通過產品發佈逐步兌現。Gartner的安撫("SaaS死亡論為時過早")在短期內可能成立,但2850億美元的單日市值蒸發表明,市場已經在為最壞情況預先定價。

對投資者的啟示: 在評估任何網際網路公司時,你需要新增一個分析維度——"這家公司是否有可能成為下一個被AI大模型'聯手競爭對手'打擊的對象?" 如果答案是肯定的,那麼無論當前財務資料多麼健康,都需要對估值施加一個"AI替代折價"。 (FinHub)