摩根士丹利認為,SOCAMM採用JEDEC標準化可插拔模組,客戶可先裝96GB模組,後續隨時更換為192GB或更高版本,降配是彈性配置調整,並非永久性硬體閹割。並非AI需求降溫,而是DRAM供應短缺加劇的體現。近期行業資料顯示DRAM、NAND銷售與價格增長創歷史高位,記憶體仍是AI基礎設施最大瓶頸。

大摩大幅上調半導體行業收入預測,繼續看好美光、閃迪及輝達等AI與儲存產業鏈龍頭。

一、事件回顧:一次對"技術細節誤讀"引發的千億市值震盪

6月4日,研究機構SemiAnalysis發佈簡報稱,輝達下一代Vera Rubin NVL72機架的SOCAMM DRAM容量預計從約55TB降至28TB,多數系統將採用96GB模組而非原先預期的192GB版本。報告明確強調此次縮減不會影響GPU的HBM4記憶體配置——每個Rubin GPU仍搭載288GB HBM4,整機架約20.7TB,這部分完全未變。輝達CEO黃仁勳6月5日在首爾明確否認削減HBM用量的傳言,確認SK海力士、三星電子和美光科技均已通過HBM4資格認證並投入量產。SemiAnalysis創始人Dylan Patel也在X上吐槽"轉發報告的人把大部分內容都漏掉了"。SOCAMM採用JEDEC標準化可插拔模組,客戶可先裝96GB模組,後續隨時更換為192GB或更高版本,降配是彈性配置調整,並非永久性硬體閹割。

二、大摩點評深度解析:"真實的短缺" vs "需求降溫"

2.1 核心結論:市場解讀方向完全相反

摩根士丹利半導體分析師Joseph Moore確認降配屬實,但強調"市場對此事件的解讀方向完全相反"——輝達及雲端運算客戶願意購買"能夠獲得的每一GB SOCAMM記憶體",一旦供應跟上將立即恢復至更高配置。此次調整的唯一目的是將DRAM短缺對機架銷售的衝擊降至最低,這本身是真實短缺存在的證據,而非重複訂購窗口期的產物。

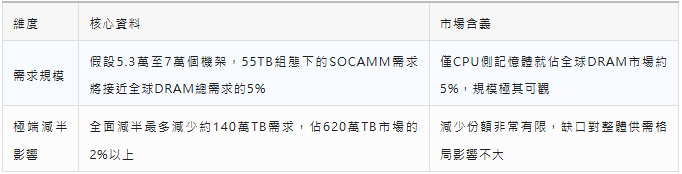

2.2 供需資料支撐

大摩從兩個維度印證了這一判斷:

大摩預計更高配置將在出貨開始後不久恢復供應

大摩同步引用了6月5日發佈的SIA 4月帳單資料:DRAM銷售額同比增幅高達375.3%,3個月滾動同比增速達298.5%,創2001年以來歷史新高,均價同比增長已連續九個季度提速;NAND銷售額同比增幅366.0%。

基於此,該行將2026年全球半導體收入預測從8070億美元上調至8800億美元,維持MU和SNDK增持評級,目標價分別為1050美元和1750美元。

2.3 黃仁勳明確否認,供應短缺邏輯得到強化

黃仁勳於6月7日進一步指出,記憶體短缺問題將持續數年,其在首爾與SK集團的會面核心目的是確保供應鏈"保持步調一致並做好充分準備"。SK集團會長崔泰源也表態,記憶體瓶頸將持續到2030年。如果AI需求真的走弱,輝達和SK海力士不需要在"最恐慌"時刻高調強化戰略繫結。

2.4 伯恩斯坦的"成本邏輯"提供了側面印證

伯恩斯坦分析師6月8日發佈報告指出,Vera Rubin NVL72單個機架成本高達約910萬美元,遠超預期,其中記憶體與儲存成本約320萬美元,HBM4貢獻約109萬美元,且價格將持續上漲。伯恩斯坦同樣維持了輝達"跑贏大市"評級,目標價315美元。

2.5 HBM4全域檢查:三星認證的意義與爭議

黃仁勳確認三大儲存晶片製造商均已通過HBM4資格認證並投入量產。三星的認證通過是里程碑事件——此前三星在HBM3E認證進展上落後於SK海力士,此次HBM4同步完成認證,意味著三強格局正式確立。但在行業認知上,SK海力士以約62%的HBM市場份額處於絕對領先地位-47;三星短期供貨量受限於產能爬坡周期;三星HBM4同步認證是其追趕態勢確立的關鍵標誌,需關注產能釋放節奏對定價格局的影響。

三、大摩核心邏輯的綜合歸納

核心邏輯一:需求意願→供應約束決定降配,非需求降溫

輝達及客戶願意購買"每一GB"SOCAMM記憶體,一旦供應跟上立即恢復至更高配置。"降配以保出貨"本身就是真實短缺的強烈證據。

核心邏輯二:量化影響極其有限→減半對整體全球DRAM市場的影響微乎其微

即使全面減半,最多減少約140萬TB需求,佔620萬TB市場規模僅2%出頭,且影響的是價值更高的細分領域。這並非實質性的需求萎縮訊號。

核心邏輯三:供應壁壘高企→DRAM供給緊平衡格局將延續

DRAM已成為AI基礎設施建設的主要瓶頸,HBM消耗約三倍晶圓產能,潔淨室與EUV裝置約束短期內難以突破,這種結構性緊平衡將持續2-3年甚至更久。

四、美股投資分析

4.1 綜合判斷

美股AI算力核心(輝達 NVDA)

近期多家機構的評級與目標價如下:

- 高盛(Goldman Sachs):維持買入,目標價285美元

- 伯恩斯坦(Bernstein):維持跑贏大市,目標價315美元

- 美國銀行(Bank of America):維持強烈買入,目標價350美元

未來需關注因素:Vera Rubin架構如期推進帶來的算力增長、供應鏈管理能力、出口管制對特供產品的潛在影響

美股儲存標的(美光科技 MU)

大摩將目標價從520美元上調至1050美元並維持增持。此外多家機構給出如下目標價:

- UBS(瑞銀):目標價1625美元,為華爾街最高,認為美光已轉型為"AI基礎設施成長股"且估值不再適用傳統周期股折價

- Raymond James:將目標價從530美元大幅上調至1100美元,重申"跑贏大盤"評級

美光已於6月5日獲得輝達HBM4認證並投入量產,但從後續供應節奏看,HBM4配額可能在2026年被SK海力士和三星優先鎖定,短期增量貢獻有限,不過機構預期供需缺口將貫穿2028年,美光戰略地位穩固。

美股儲存標的(閃迪 SNDK)

大摩維持增持評級,目標價1750美元。Susquehanna及廣發證券給予Positive/買入評級,目標價分別為3250美元和1277美元,判斷NAND與企業級SSD供需失衡嚴重,AI儲存資本開支援續上修。華爾街機構當前給予SNDK約50%隱含上漲空間。

4.2 潛在風險

- 供需錯配節奏超預期:若三星產能爬坡明顯快於預期,或對現有定價體繫帶來擾動

- 出口管制政策:輝達特供產品仍面臨長期博弈,可能影響特定環節

- 估值敏感性:儲存類股整體估值處於歷史高位,"利空因素容易放大為恐慌拋售"的現象可能重複出現

- 成本高企傳導壓力:單個機架成本高達約910萬美元,HBM4在2027年價格預計升至每GB約53美元,若終端客戶接受度不及預期,可能影響整體出貨節奏

五、韓股投資分析

SK海力士(000660.KR)和三星電子(005930.KR) 正經歷從"高周期性大宗商品"到"AI基礎設施戰略資源"的深刻範式轉變——估值邏輯從市淨率(P/B)向市盈率(P/E)系統性遷移。高盛在6月初的全球儲存行業深度研報中,給出了當前行業格局分析,並宣佈上修SK海力士隱含約53%、三星隱含約60%的潛在上漲空間。從行業邏輯看,人工智慧驅動的需求持續性、供給側受限和長期供貨協議三大結構變化,正共同推動儲存類股轉型,行業有望從強周期性品種重新定價為具有穩定現金流屬性的科技基礎設施。

截至6月5日大跌前,SK海力士股價年內漲幅超2倍,三星電子漲幅接近2倍。在韓國市場,投資者的關注焦點集中在HBM4產能爬坡節奏與估值修復空間兩個方面。SK海力士需關注機構預判的約53%上漲空間能否兌現;三星則面臨HBM4同步認證的追趕窗口期,需觀察後續產能釋放能否支撐其估值躍升。

六、綜合策略框架

本次事件的核心訊號非常清晰:降配是對當前供給緊張格局的最直接反映,是彈性配置下的臨時調整——而不是AI需求趨勢逆轉的拐點。多條獨立資訊指向一個共同的基本面結論:HBM市場供需缺口將貫穿2028年,儲存行業整體景氣延續性高度確定。

基於以上分析,建構結構性核心倉位 + 彈性倉位的配置框架:

- 結構性核心倉位(高確定性標的):主要分佈於HBM和DRAM需求結構性受益的核心頭部標的(如美光MU、SK海力士),邏輯穩固,受短期情緒波動擾動後仍具備基本面支撐

- 彈性倉位(具備後發優勢):包括三星電子(追趕窗口期與HBM4供給彈性)、閃迪SNDK(SSD與NAND結構性供需失衡)、以及儲存產業鏈中具備"含HBM量"優勢的裝置材料等環節

摩根士丹利維持MU增持評級,基準目標價1050美元(當前價格864美元,潛在上漲空間22%);維持SNDK增持評級,基準目標價1750美元(當前價格1559美元,潛在上漲空間12%)。

此外,該行繼續看好AI基礎設施受益標的NVDA(增持,目標價288美元)、AVGO(增持,目標價502美元)及ALAB(增持,目標價240美元),以及資本裝置/供應鏈標的LRCX、KLAC和MKSI。 (invest wallstreet)