2026 年上半年,儲存持倉人大概分兩派:一派盯著 美光年內漲過 200%、SK 海力士 forward PE 還在 7 倍檔 流口水;另一派在刷國產兩條線——5 月 27 日長鑫科技科創板過會,5 月 19 日長江儲存輔導備案,前後腳,像約好了似的。

很多人把兩家混成「國產儲存 = 一家」——其實 長鑫做 DRAM(記憶體條、手機運存),長存做 3D NAND(SSD、手機快閃記憶體),賽道不同,對標海外也不同:長鑫該盯著 三星/SK/美光的 DRAM + HBM;長存該盯著 三星/Kioxia/美光的 NAND 層數。

算了,還是先嘮叨這兩隻 還沒掛牌、但已經把 A 股情緒炒熱 的國產儲存吧。資料截至 2026 年 6 月中旬;長鑫以招股書/上會稿為準,長存尚無完整申報稿,財務多來自媒體與 Caixin 轉述。

一、先說業績:一個有過會稿,一個還在輔導裡

長鑫科技(母公司長鑫儲存)2016 年成立,合肥、北京 3 座 12 吋 DRAM 晶圓廠,中國 唯一大規模量產 DRAM 的 IDM。

業績這塊,說「炸裂」不算誇張:

- 2025 年:營收 617.99 億元,歸母淨利 18.75 億元——十年累計虧超 366 億後,首年盈利

- 2026 年 Q1:營收 508 億元(+719% YoY),歸母淨利 247.62 億元(+1688% YoY)

- 2026 年上半年指引:營收 1100—1200 億,歸母淨利 500—570 億——按中值粗算,日賺 3 億+

Wind 有個對比很直觀:2026 年 Q1 科創板上市公司淨利總和約 234 億——長鑫一家 Q1 淨利就超過了科創板全體 Q1 之和。

長江儲存這邊,招股書還沒公開,只能嘮叨 輔導備案 + 媒體口徑:

- 2026 年 Q1 營收: reportedly 超過 200 億元,同比約翻倍(Caixin / 介面引知情人士)

- 全球 NAND 份額:2025 年 Q3 約 13%(新浪轉第三方),2026 年 Q1 產量全球佔比 >10%(Global Times)

- 上市節奏:比長鑫 晚約 10 個月 才完成輔導備案;中信 + 中信建投聯合輔導,無控股股東,大基金一、二期合計持股約 23%

兩家業績爆發,底層都是同一條鏈:AI 算力抽走儲存產能 → DRAM/NAND 合約價飆(TrendForce:2026 年 Q1 DRAM 合約價同比近 翻倍,Q2 預計再漲 58%—63%)。這是 周期位置,不是「從此永遠日賺 3 億」——後面估值得把這句話刻腦門上。

二、再說技術:DRAM 講「細胞縮小」,NAND 講「晶圓鍵合」

先分領域——別搞混賽道

兩家 相似 的大邏輯:都是 中國唯一 在各自賽道 設計—製造—銷售一條龍 的 IDM;都在 2025—2026 把份額 抬進全球前四;都靠 AI 缺貨 + 國產替代 窗口搶時間。下面分開嘮 技術怎麼做的、優勢在那、還差海外什麼。

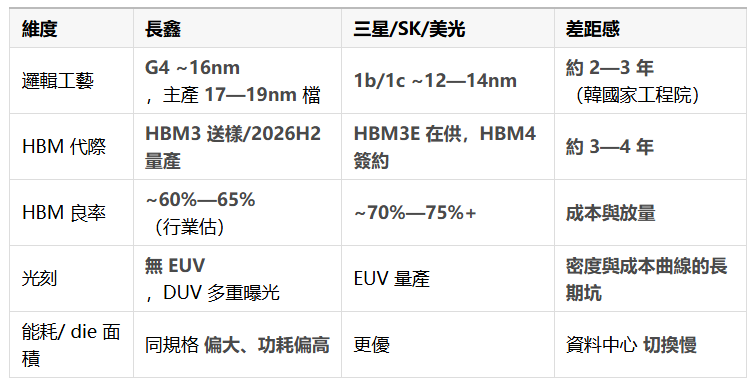

長鑫 · DRAM:跳代研發 + 無 EUV 硬剛,優勢在「通用記憶體 + 國產鏈」

技術怎麼做的(嘮人話版)

DRAM 拼的是 記憶細胞能做多小:每個 cell 是 1 個電晶體 + 1 個電容(1T1C),細胞越小,同樣面積塞越多 bit,單 wafer 產出越高、成本越低。三星們用 EUV 光刻一路縮到 1b/1c(10nm 級);長鑫 買不到 EUV,用 DUV + 多重曝光——同一層電路分 2—4 次 曝光拼出來,步驟多、overlay 誤差累加,良率和成本天然吃虧。

長鑫的應對叫 「跳代研發」:2016 年成立起 不鋪低端成熟製程,2019 年直接量產 8Gb DDR4,2024—2025 年 DDR5、LPDDR5/5X 跟上。招股書口徑,已完成 第一代到第四代工藝平台 量產;外部拆機(TechInsights / Grokipedia)把當前主力標為 G4 節點,特徵尺寸約 16nm 級,比上一代 G3(約 18nm)細胞面積縮小約 20%——沒有 EUV 做到這一步,是長鑫技術敘事裡 最硬的一塊。

產品棧(和海外「像」的部分):

- DDR5:2025 年底佔出貨 約 65%,量產良率 突破 90%(騰訊新聞引產業鏈口徑)

- LPDDR5X:2025 年 10 月標 10667 Mbps,國金樊志遠稱 性能指標對標國際主流

- 獨立測評:2026 年 2 月 KingBank 等 DDR5-6000 模組用長鑫顆粒,多家 benchmark 與三星/SK/美光 同檔——說明 消費級、PC 級 不是「能亮機就行」

HBM 線(差距主要在這裡,但已在補課):

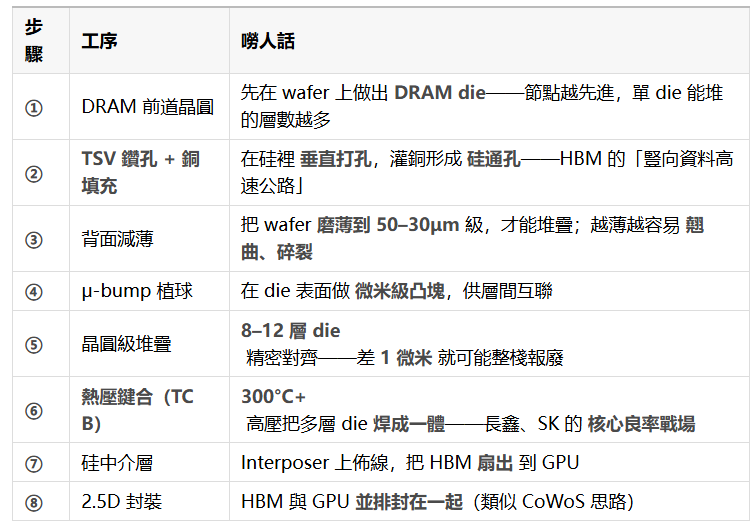

- HBM 是什麼:多張 DRAM die 垂直堆疊,用 TSV(矽通孔) 打通,再 熱壓鍵合——AI GPU 旁邊那一摞高頻寬記憶體;1 bit HBM 大約要吃 3 倍於 DDR5 的 wafer 面積(36 氪引行業資料)

- 長鑫進度:招股書稱 HBM2E 進客戶驗證;韓媒快科技 6 月稱 12 層 HBM3 已具備量產能力,頻寬約 819 GB/s(符合 HBM3 行業標準);2026 H2 小批次量產、2027 規模化(鳳凰網/招股書綜合)

- 上海封測基地:2024 年母公司 171 億元 投 先進封裝廠(Grokipedia / 公開報導),專做 TSV、晶圓級堆疊——把 前道 DRAM + 後道 HBM 往一條鏈上綁

- 良率現實:鳳凰網引行業估 HBM 堆疊良率約 60%—65%,SK 海力士 12 層 HBM3E 成熟線約 75%——能造出來,但每低 1 個點成本就飆一截

HBM 怎麼做:TSV 八步工藝(圖解)

HBM 不是「把記憶體條摞起來」那麼簡單。上圖 八步 是 SK、美光、長鑫 共用框架(JEDEC HBM3 規範 + 行業工藝綜述),差別在 每一步的 yield 和精度:

長鑫 HBM3 參數錨(公開口徑彙總):12 層堆疊、1024-bit 介面、頻寬目標 ~819 GB/s(JEDEC HBM3 檔);單 die 面積約 100mm² 級(LavX 2026 轉述)——比標準 DDR5 die 大約 3 倍,所以 1 bit HBM 消耗約 3 倍 DDR5 晶圓(36 氪引行業資料)。

TSV 這一步為什麼卡人:孔徑誤差要控制在 頭髮絲千分之一 量級(鳳凰網工藝科普口徑);長鑫 沒有 EUV 做出最瘦 DRAM die,卻還要 在更大 die 上打更多 TSV——面積、良率、成本 三角裡,SK 已經磨了 HBM2→HBM3E 兩代,長鑫 第一次量產 12 層。

長鑫的 結構性優勢

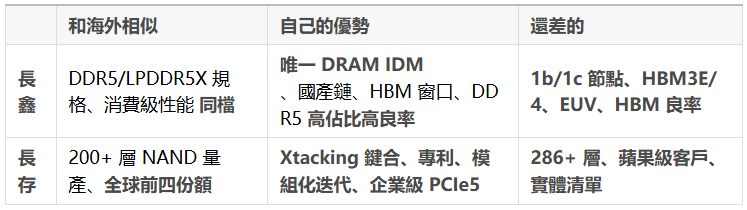

- 稀缺性:中國大陸 唯一大規模 DRAM IDM——政企、營運商、國產 PC/伺服器 指定國產記憶體 時,選項 essentially 就它

- 產能窗口:三星/SK 約 80% 先進產能轉向 HBM(騰訊新聞引袁帥),通用 DRAM 供給被擠;長鑫 月產能約 28—30 萬片(12 吋),2026 末目標 40 萬片——吃「巨頭看不上/顧不上」的份額

- 國產供應鏈:招股書稱 本土化採購比例 42%,較 2025 年 +15ppt——裝置、材料、零部件 驗證節奏跟擴產繫結,上市募資 295 億 會進一步 拉國產裝置訂單(光刻、刻蝕、沉積鏈)

- 價格周期裡的緩衝:DDR5 已規模化 + 高良率,下行周期 比「還在爬良率的新廠」更能 扛價;上行周期則 吃滿漲價

- HBM 的「近水」:國產 AI 加速器(華為等)需要 合規、可交付 的 HBM3;海外 HBM4 產能訂到 2028——長鑫那怕 只解國內 15%—20% AI 記憶體需求(LavX 估),戰略價值也大於短期利潤

和海外比,還差在那

一句話:長鑫在 標準 DDR5/LPDDR5X 上已經和海外 「用起來像一家」;在 HBM + 最先進節點 上仍是 「能進場,但還不是主力供應商」。

長存 · NAND:Xtacking 換道超車,優勢在「架構 + 鍵合專利」

技術怎麼做的

傳統 3D NAND 把 外圍 CMOS 電路 和 儲存陣列 做 同一片 wafer 上。層數少時沒問題;層數堆到 128 層以上,外圍電路 佔 die 面積 50%+(長江儲存官網 / 東方證券舊報告)——單位矽片能切出的 die 變少,bit 成本下不來。

長存的 Xtacking(晶棧) 走 「分頭造、再鍵合」:

- Wafer A:用 較先進邏輯工藝 做 I/O、控制電路

- Wafer B:專門做 3D NAND 儲存陣列

- Hybrid Bonding:兩片 wafer 通過 數十億根垂直金屬 VIA 一次性鍵合成 一顆 die(官網技術頁)

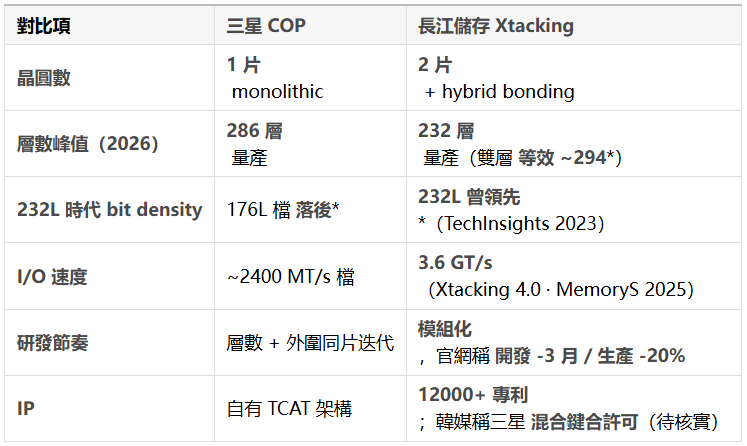

這和三星 COP(cell over periphery)、美光 CuA 目標相同——縮小 die、提高 bit density——但 實現路徑不同:長存 更早把 wafer-to-wafer 鍵合用在 NAND 量產,韓媒、TechInsights 均認為其在 混合鍵合 上 有過局部領先。

Xtacking 迭代(和產品的對應關係):

TechInsights 2023 拆機 結論仍值得寫:232 層 Xtacking 3.0 的 bit density 曾 壓過 同期三星 176 層——說明長存 不是純層數跟隨,而是在 「單位面積能存多少 bit」 上 打過仗。

Xtacking vs 三星 COP:並排對比(圖解)

三星從 176 層 起用 COP(Cell Over Periphery):同一片 wafer 上,底層做 CMOS 外圍、上層堆 NAND 細胞——比老架構省 die 面積,但 128 層以上外圍仍可能吃掉 50%+ 面積(長存官網引行業資料)。

長存 Xtacking 則是 兩片 wafer 分頭做、再鍵合——邏輯電路用 較先進工藝,儲存陣列用 專門工藝,最後用 數十億根 VIA 一次性合成(下圖左 COP / 右 Xtacking)。

*294 層為中文媒體雙層堆疊口徑;bit density 對比來自 TechInsights 2023 拆機,非 2026 最新層數。

怎麼讀這兩張資料圖:

- 層數柱:長存 232 仍 低於 SK 321、三星 286——數字上差 1—2 年(Korea Times)

- I/O 柱:長存 3600 並不輸——Xtacking 4.0 把「慢介面」短板補上了,企業級 PCIe 5.0 PE511(16—32TB) 才是變現點

- I/O 迭代圖:六年間 800 → 3600,4.5 倍——說明長存 賭的是鍵合架構迭代,不是只堆層數

長存的 結構性優勢

- 架構差異化:Xtacking 模組化——官網稱產品開發 可縮短約 3 個月、生產周期 約 -20%;層數越高,鍵合路線相對 CuA 的成本優勢 越明顯(MemoryS 2025 范增緒口徑:密度 +48%、QLC 壽命 +33% 等,為企業級/AI 寫入場景準備)

- 專利與授權:備案報告 專利申請 12000+,95% 發明;2025 年韓媒稱 三星為規避侵權與長存簽署混合鍵合相關許可(DOIT 轉述 · 待官方二次確認)——若屬實,說明 鍵合路線有 IP 壁壘,不是「只會抄層數」

- 市場位勢:中國大陸唯一端到端 3D NAND IDM;Q1 2026 產量全球 >10%,逼近全球第三(HSBC 引述 Korea Times:武漢新線 2026 H2 投產後 或超 SK/美光 NAND 出貨——賣方 bullish,需跟蹤)

- 企業級產品線:Xtacking 4.0 往 PCIe 5.0、32TB 大容量、耐久 +20% 走——利潤比消費 U 盤高,和三星 「層數讓位 HBM/DRAM」 形成 錯位

- 實體清單下的生存力:2022 上清單後 改裝置、改材料驗證 沒有停;Caixin 稱 在限制下仍迭代到 232 層+——供應鏈韌性 本身是上市敘事的一部分

和海外比,還差在那

一句話:長存 層數仍落後 1—2 檔,但在 Xtacking 鍵合、bit density、QLC 企業級參數 上 有過並跑甚至局部領跑;優勢是架構和 IP,短板是層數峰值與全球化客戶。

放在一起看:相似、優勢、差距各一句話

產業八卦一句:三星、SK 把產能 挪向 HBM 和高毛利 DRAM,通用 DRAM、部分 NAND 主動讓出份額——長鑫、長存 吃的是「巨頭上移」+「國產必須有自己的盤」 的雙重紅利。紅利能續多久,看 2027—2028 擴產會不會把價格打回去。

三、最後看估值:PE 有三套演算法,別只盯「90 倍發行 PE」

長鑫:招股書給的靜態 PE,和二級市場會用的 forward PE,不是一回事

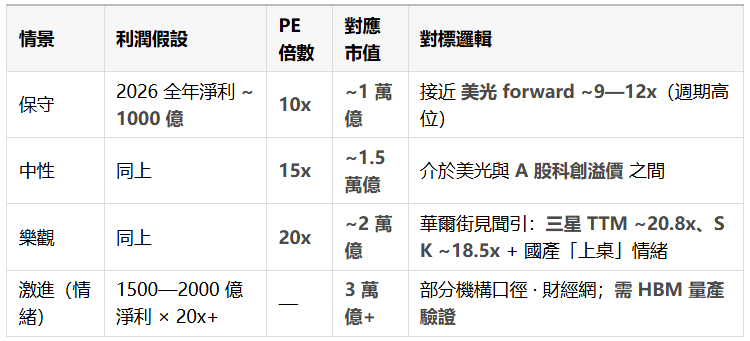

申報稿口徑:發行 2.8 元/股,2025 年 EPS 0.03 元 → 發行市盈率 >90 倍——看著嚇人,對 2026 年的長鑫幾乎沒參考意義(2025 才剛扭虧)。

市場實際在吵的是 forward PE:

Business Times 轉述:按募資規模反推 IPO 隱含估值 ~3000 億——和部分基金經理解的 「1000 億利潤 × 3—4 兆市值」 差一個數量級,說明 同一時期、同一公司,賣方和二級情緒可以完全聊兩個星球。

雲際私募給過 8000 億—1.2 兆(PE+PB 綜合)——比兆敘事 保守一截。

JPMorgan 2026 年 5 月 說得更實在:儲存股 幾十年用 PB 錨,這輪 AI 短缺下 改用 PE——能產現金才是定價核心。長鑫若 HBM 停留在 PPT,20 倍 PE 站不穩;若 HBM3 真在 2026 H2 落地並進國產 AI 鏈,15—20 倍 才有產業支撐。

長存:沒招股書前,只能給「區間 PE」,別裝精確

- 胡潤 2025 獨角獸:1600 億

- 國盛等賣方 IPO 預測:~3000 億(China Daily)

- 鳳凰網/Caixin 情緒上限:8000 億—2 兆

沒有 audited 全年利潤,嚴肅 PE 算不出來。粗法:若 2026 全年淨利 200—400 億(按 Q1 >200 億營收、NAND 周期高位 毛估,非官方),則:

- 3000 億市值 → 7.5—15x PE

- 8000 億市值 → 20—40x PE——已經吃 國產 NAND 壟斷溢價 + 周期頂點

和美光 TTM ~20x / forward ~10x、SK ~7x 比:A 股 幾乎一定會貴——貴的是 「唯一國產 NAND IDM」的稀缺票,不是 「比三星更會造快閃記憶體」。

估值麼,仁者見仁。我偏樂觀看 產業(份額進前四、Xtacking 有差異化);對 按周期頂點利潤 linear 外推的 2—3 兆,偏敬畏——2023 上半年那種價格腰斬,長鑫招股書 特別風險提示 裡自己寫過。

收束

長鑫 = DRAM 第四極,長存 = NAND 第四極——技術路線 完全不同:一個拼 1T1C 縮小 + HBM 堆疊,一個拼 Xtacking 鍵合 + 層數/密度。

優勢 也不該混談:長鑫強在 唯一 DRAM IDM、DDR5 規模化、國產鏈 42%、HBM 國產替代窗口;長存強在 Xtacking 架構與鍵合 IP、232 層密度戰、企業級 PCIe5 產品線。

差距 同樣清晰:EUV / HBM 良率 / 1b 節點 卡住長鑫估值上限;286+ 層、全球 TOP 客戶、實體清單 卡住長存溢價能不能撐住。

上市前瞻裡,PE 別被 90 倍發行市盈率帶偏;用 2026 forward 10—20 倍 去框長鑫(1—2 兆 是主流賣方想像帶),長存 等申報稿 再算才靠譜——技術突破(HBM3 量產、Xtacking 4 放量) 比 headline 兆更能決定 PE 站那檔。

今天就嘮叨到這兒。有關注儲存賽道的兄弟,盯 長鑫註冊批文 + 長存申報稿;技術上看 HBM 良率曲線、G4→1α 節點、Xtacking 4 企業盤 三條線就夠了。 (商業考古學)