昨日全球市場在第二季末展現出顯著的分化走勢。受人工智慧熱潮及強勁經濟數據的支撐,美國三大股指全線收高,納斯達克指數創下2020年以來最佳單季表現。美國JOLTS職缺數超預期攀升,不僅緩解了經濟衰退的擔憂,也使得市場對聯準會維持高利率的預期升溫,進而推高了美國國債殖利率並支撐美元走強,日圓則跌至四十年低點。歐洲股市同樣在科技股帶領下創下五年多來最佳季度表現。

大宗商品方面則面臨重挫。隨著美國與伊朗在杜哈推動停火談判,霍爾木茲海峽的航運逐漸恢復,地緣政治風險溢價大幅消退,導致原油價格回落至戰前水準。同時,在美元走強和高收益率的雙重重壓下,黃金單季暴跌逾14%,創下自2013年以來的最差季度表現。今日市場將高度聚焦美國ADP就業數據及聯準會新任主席華許的首次公開講話,以尋找未來貨幣政策的最新線索。

昨日發生了什麼事?

美元:

美元指數呈現小幅上揚的態勢,最終交投於101.1至101.20區間,這使得美元成功錄得連續第四個季度的上漲,第二季度累計漲幅約為1.2%。

美元的韌性主要受到美國國內強勁勞動力數據和消費者信心回升的提振。具體而言,美國5月JOLTS職缺數大幅攀升至759.4萬個,創下兩年來的新高,遠超市場預期的730萬個,這顯示儘管貨幣條件收緊,但底層勞動需求依然非常旺盛。

此外,美國贅商會6月消費者信心指數改善至91.2,主要因為中東地緣政治緊張局勢緩和導致汽油價格回落,減輕了家庭對通膨的擔憂。這些堅挺的經濟指標促使利率市場的交易員削減了對聯準會近期降息的押注,市場定價開始反映出政策可能在更長時間內維持限制性水準的風險。

受此影響,美國公債殖利率顯著走高,為美元提供了堅實的底層支撐。同時,美元兌日圓的強勢尤其明顯,日圓匯率下挫至162.60的四十年低點,主要是因為日本央行維持了偏向鴿派的財政立場,且美日利差持續擴大。

在歐洲方面,歐元區公佈的通膨數據不如預期,也限制了歐元兌美元的反彈空間。

澳元:

澳幣兌美元表現出上行趨勢,匯價在0.6915附近交投,其走勢主要受到國內貨幣政策訊號以及區域宏觀經濟數據回升的雙重支撐。

在國內方面,澳洲聯邦儲備銀行公佈的最新會議紀要釋放了偏向鷹派的基調,決策者們不僅一致同意將官方隔夜基準利率維持在4.35%不變,還明確表示如果通膨未能持續向目標水平回落,將對進一步收緊政策敞開大門。委員會特別指出,當前澳洲經濟仍面臨過度需求和廣泛的成本壓力,因此貨幣政策必須保持在限制性區間內。

在外部環境方面,澳元從其最大貿易夥伴中國傳出的積極經濟訊號中獲益匪淺。中國國家統計局公佈的6月製造業PMI回升至50.3,成功重返擴張區間並超越市場預期,同時非製造業PMI也改善至50.2。中國製造業和服務業活動的增強,有效提升了全球商品需求的預期和市場的整體風險偏好,從而為澳元提供了強勁的上漲動能。

不過,由於美國6月消費者信心指數升至91.2,油價下跌緩和了美國消費者的通膨擔憂,使得美元維持相對中性,澳元的上行空間受到了一定程度的限制。此前,澳元也曾因對美殖利率差收窄及大宗商品價格走軟而出現過輕微貶值。

中國股市:

中國A股與香港股市在第二季收官之日走勢出現了明顯的分化。在A股市場,三大股指全天震盪走高,展現強勁的上攻動能。上證指數收盤上漲0.50%,深證成指上漲2.48%,創業板指更是大漲2.99%。

整個上半年,在人工智慧熱潮和半導體板塊的帶領下,創業板累計漲幅超過35%,科創50指數暴漲64%,算力硬體和晶片產業鏈全線飆升。例如,受國產AI晶片訂單交付預期推動,寒武紀的市值成功突破兆元大關,成為科創板首隻萬億級股票。

此外,宏觀數據也提供了利好,中國6月製造業PMI回升至50.3,重返擴張區間,進一步提振了投資者對經濟復甦的信心。

相較之下,港股市場則顯得較為謹慎。恆生指數昨天下跌0.6%,報收於2,2881點,回吐了前一交易日的部分漲幅。儘管中國央行透過隔夜逆回購操作向金融系統注入了流動性,但這並未能為港股帶來顯著支撐。

整個6月份,恆生指數下跌了9.1%,創下今年以來最差的單月表現,第二季累計跌幅達7.6%。投資人主要擔憂中國科技股未能完全跟上海外市場由AI驅動的上漲狂潮,導致市場情緒受壓,其中英矽智能、攜程集團等個股領跌大盤。

美國股市與債市:

美國股市在第二季最後一個交易日雙雙表現強勢,科技股的狂歡推動大盤創下顯著里程碑。股市方面,那斯達克指數大幅收漲1.52%至26213.72點,標普500指數上漲0.79%,道瓊斯指數上漲0.26%並創下歷史新高。

憑藉這一波漲勢,那斯達克指數在第二季狂飆逾21%,標普500指數和納指都錄得2020年以來最佳的單季表現。

市場的樂觀情緒幾乎完全由人工智慧和晶片板塊主導,費城半導體指數單日大漲近4%,英偉達、AMD和英特爾等核心標的分別錄得2.6%、7.7%和6%的顯著漲幅。

儘管盤面火熱,但市場存在明顯的資金輪動,公用事業和房地產等防禦性板塊下跌。盤後,耐吉公司公佈了超預期的獲利數據,但由於大中華區銷售額下降12%,且未來業績指引保守,其股價在盤後交易中遭遇重挫,值得注意的是,其當季利潤大幅受益於推翻前總統川普時期關稅政策而獲得的高額退稅。

債市方面,受美國JOLTS職缺數創兩年新高以及消費者信心改善的影響,市場降低了對聯準會降息的預期。這導緻美國公債遭遇拋售,10年期公債殖利率單日大幅上行約9個基點至4.463%,2年期公債殖利率也同步走高。

歐洲股市:

歐洲股票市場表現極為亮眼,受到全球人工智慧投資熱潮的提振以及中東地緣政治局勢緩和的利好刺激,創下了五年多來的最大單季漲幅。

泛歐STOXX 600指數盤中觸及歷史新高,最終收漲0.88%至641.73點,使得該指數在第二季度的累計漲幅達到10%,創下自2020年10月以來的最佳季度表現。同時,歐元區斯托克50指數也大漲1.5%,收在6326點的紀錄高點。

從板塊表現來看,科技股無疑是最大的贏家,單日領漲2.5%,並創下了自2001年10月以來的最大單季漲幅。由於市場對AI基礎設施的強勁需求,全球光刻機巨頭ASML股價飆升6.8%,意法半導體和英飛凌等晶片製造商也錄得了穩健的漲幅。

除了科技板塊,先前因地緣衝突受壓的旅遊和休閒板塊也迎來了強勁反彈,隨著油價回落至戰前水平,該板塊在二季度累計反彈超過19%。

在宏觀層面,德國、法國和義大利公佈的6月初步通膨數據均低於預期,顯示通膨壓力正在降溫。這使得利率市場的交易員開始押注歐洲央行年內可能不會再進行升息,借貸成本見頂的預期大幅降低了主權債券收益率,從而提振了聯合裕信、法國BNP 巴黎等銀行股的信貸活動前景。

黃金:

黃金市場經歷了劇烈的震盪,儘管現貨黃金價格在盤中從近八個月低點反彈,微漲至每盎司4027美元附近,但仍無法扭轉其慘淡的整體走勢。

最終,金價在6月累計暴跌超過11%,第二季累計跌幅高達14.3%,這不僅是黃金自2024年以來的首次季度收黑,更是創下了自2013年第二季以來的最大單季跌幅。

黃金遭遇猛烈拋售的核心原因在於強勁的美國宏觀經濟數據重塑了貨幣政策預期。美國5月JOLTS職缺數據意外攀升至兩年高位,凸顯了勞動市場的極度韌性,這使得市場愈發相信聯準會有足夠的底氣將高利率政策維持更長的時間,甚至可能考慮進一步升息。

在鷹派預期的籠罩下,美元指數堅挺,美國公債殖利率持續攀升,這大大增加了持有無息資產黃金的機會成本,導致資金紛紛從金市撤離轉投生息資產。

此外,早前推升金價的地緣政治溢價也迅速消退。隨著美國和伊朗同意停火併推進在杜哈的和平談判,中東局勢暫時降溫,市場的避險情緒大幅回落,使得黃金失去了關鍵的避險買盤支撐。

展望後市,投資人正屏息以待即將公佈的美國ADP就業數據和非農報告,以進一步明確聯準會的政策走向。

原油:

國際原油市場延續了近期的疲軟態勢,兩大基準原油期貨價格雙雙收跌,並創下了2020年新冠疫情爆發以來的最差季度表現。

8月交割的布蘭特原油期貨下跌1.3%至每桶72.92美元,美國WTI原油期貨則下跌1.8%至69.50美元。

在整個6月份,布蘭特原油重挫約21%,第二季累計跌幅更是高達38%,標誌著地緣政治風險溢價已從油價中被徹底擠出,價格基本上回落到了衝突爆發前的水平。

推動油價暴跌的主要邏輯在於供需兩端風險預期的急遽逆轉。一方面,美國與伊朗在卡達多哈推進的高級別和平談判讓市場看到了持久停火的希望,霍爾木茲海峽的商業航運活動已開始逐步恢復,這極大地緩解了外界對全球能源運輸大動脈被切斷的擔憂。

另一方面,原油市場正面臨迫在眉睫的供應過剩威脅。據報道,自美國解除海上封鎖以來,伊朗已迅速出口了超過4,000萬桶石油,同時俄羅斯的海運原油出口量也激增至創紀錄水準。疊加美國國內原油產量維持在歷史高位,市場人士警告稱,隨著出口反彈速度快於預期,油市正在從前期的供應短缺恐慌轉向未來的結構性寬鬆,進一步壓制了原油的反彈空間。

今日重要事件(澳洲東部時間):

11:45 中國製造業PMI

19:00 歐洲CPI初值

22:15 美國ADP就業數據(小非農)

*23:00 聯準會主席沃什談話、歐洲央行總裁德拉吉談話

隔天00:00 美國ISM製造業PMI

*代表更具影響力的先行指標,值得日內交易者專注。

今日關注行情:

展望今日,投資人需要密切關注宏觀經濟數據發布、央行高層的關鍵演說以及地緣政治的最新動向,這些因素將共同決定股票、外匯及大宗商品市場的短期走向。

首先,宏觀數據方面,美國即將公佈的6月ADP就業人數變動和ISM製造業PMI將是全場焦點。

鑑於昨日美國JOLTS職缺數表現極為強勁,若今日的ADP數據再次證實私部門就業成長堅挺,市場對聯準會短期內降息的最後殘存預期將被徹底擊潰。這種情況可能會推動美國公債殖利率進一步走高,對外匯市場而言,這將直接為美元指數提供強勁推力。

特別是日圓,目前已跌破162的四十年低點,強勁的美國數據可能引發日圓加速貶值,投資人需高度警惕日本當局在流動性較差時段發起匯市幹預的潛在風險。

對於股市而言,高漲的債券殖利率可能會對高估值的科技股和那斯達克指數形成估值壓制。雖然AI概念目前動能強勁,但在藉貸成本高企的背景下,資金可能會加速從成長股向價值股或順週期板塊輪動,近期道瓊斯指數不停創歷史新高,部分原因也來自於此。

在大宗商品市場,黃金面臨生死攸關的技術測試。目前金價在經歷了一季的暴跌後,昨天勉強維持在4000美元/盎司的關鍵心理關卡附近,剛剛亞洲早盤4000美元關卡再度被跌穿,這已經過去6個交易日,第5次跌破4000關卡。

如果今日美國就業數據表現強勁,疊加聯準會新任主席華許在歐洲央行論壇上的首次公開演講釋放出偏鷹派的信號(例如強調通膨粘性或準備縮表),美元和美債收益率的飆升將對無息資產黃金造成致命打擊,金價甚至有可能跌破3943美元的近期低位,開啟新一輪下行空間。相反,若數據不如預期,黃金或能獲得喘息之機,再次回到4,000美元之上。

最後,原油市場將繼續受制於多哈的美伊談判進程以及美國的EIA庫存數據。目前市場正在計價霍爾木茲海峽全面恢復通航的樂觀預期,若談判順利,油價可能因供應過剩擔憂而繼續承壓;但如果談判破裂或中東再次擦槍走火,地緣風險溢價的回歸將導致原油重新站回70美元大關。

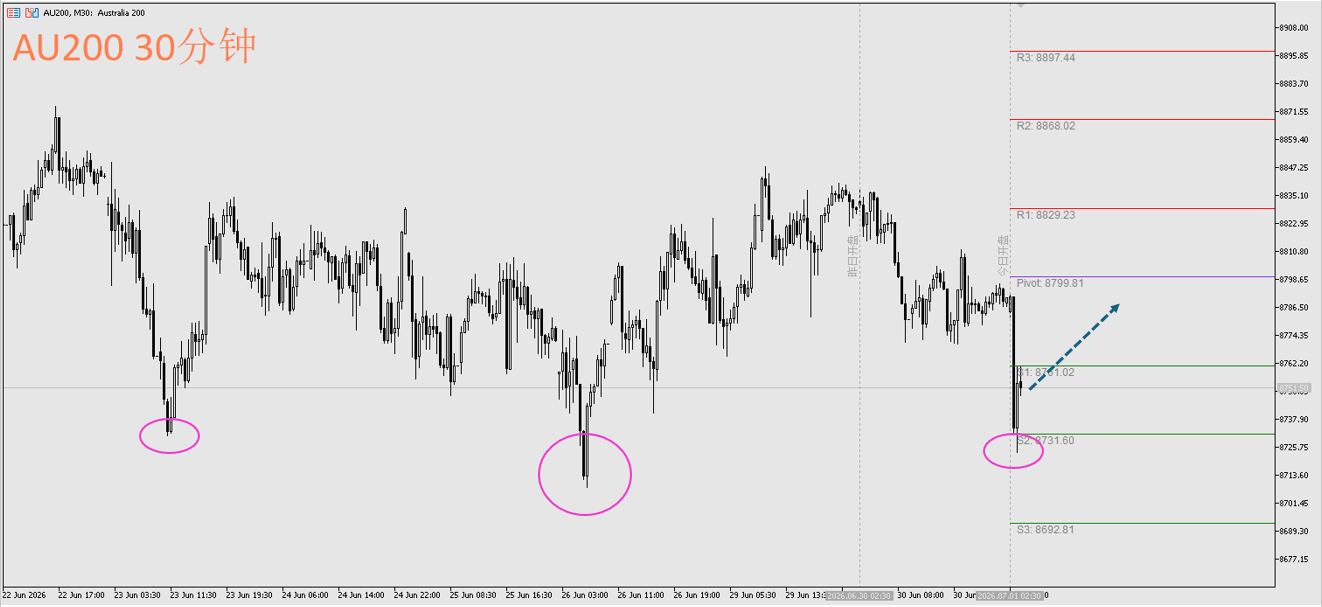

澳洲股指AU200

日內逆勢交易策略:現價~8735,考慮做多

阻力參考:8780、8800

支援參考:8690

技術面:早盤澳洲股指,然而若從30分線走勢圖疊加ACY獨家指標<高級樞紐點>來看,價格來到8710~8730的潛在支撐區後止跌,這位置恰恰也是S2(第二支撐區),因此從日內角度來看,規劃現價~8735,有考慮逆勢做多的機會。

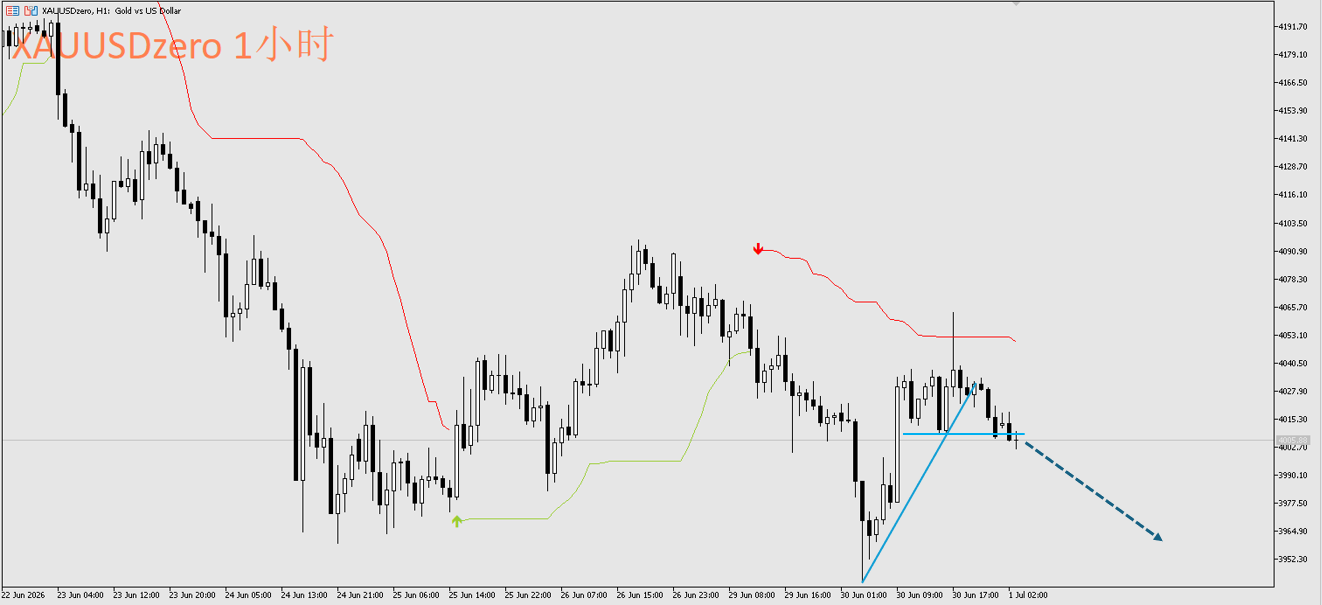

黃金兌美元XAUUSD

日內交易策略:現價~4020,考慮做空

阻力參考:4070

支援參考:3970

技術面:黃金昨天反彈無力,ACY獨家指標<布林通道突破>的一小時走勢圖,仍顯示價格位於空頭追蹤線之下,而且跌破了日內格局的上升趨勢線以及水平支撐,因此規劃現價~4020,考慮做空。

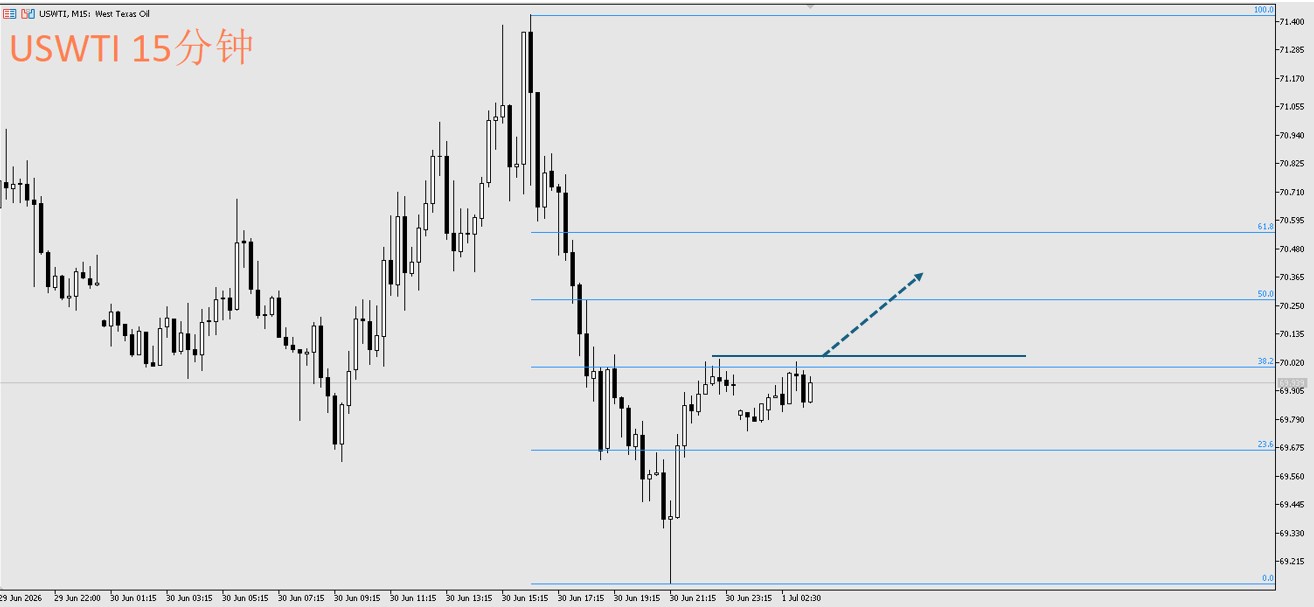

西德克薩斯原油USWTI

日內逆勢策略:現價~72.5,考慮做空

阻力參考:70.3~70.5

支援參考:69

技術面:昨日美盤反彈到71.5後再次下滑,於69.2找到支撐。回顧過去4個交易日,價格基本上處於68.5~72的區間盤整。當前價位來到區間下緣,雖說原油當前大方向仍是空頭格局,但日內有短線逆勢做多的機會,因此以昨日日內的下跌波段作為參考點,若稍後15分鐘收盤價高於70.04,考慮做多。

本文內容由第三方提供。 ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。