🧠 核心洞察

儲存行業正在經歷一場由算力霸權主導的“硬通貨化”洗禮,過去數十年周而復始的“價格暴跌-減產-暴漲”循環已被AI算力吞噬,儲存器正在從大宗商品蛻變為軍備競賽的底層基建。

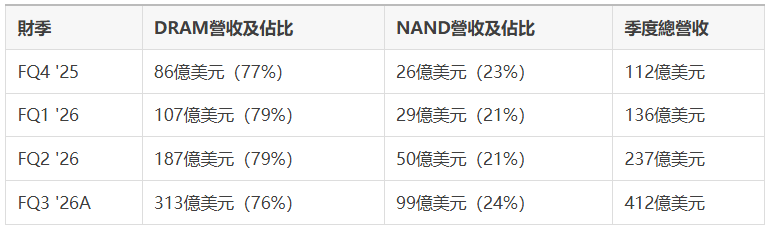

美光科技(Micron)最新披露的財報資料徹底撕碎了市場的傳統認知。IDC長久以來預測的儲存市場結構性轉型,如今已不再是PPT上的預測曲線,而是直接砸在利潤表上的真金白銀。美光連續第五個季度刷新歷史紀錄,單季營收飆升至415億美元,同比暴漲346%,毛利率更是達到了令人咋舌的84.9%。

這絕非傳統意義上的“周期見頂”,而是一場深刻的超級重定價。

📊 資料解構:美光 FQ4 '25 - FQ3 '26A 營收狂飆之路

結合美光最新財報與IDC的深度分析,DRAM與NAND兩大核心業務呈現出了恐怖的螺旋式上升走勢。

📢 財報前瞻

美光針對下個財季(FQ4)給出了極其激進的指引:預計營收將直逼500億美元,毛利率將進一步推高至86%,這意味著美光正在以接近每年200億美元的年化營收跑道瘋狂衝刺。

💡 深度解構:為什麼說這不是一次普通的“周期”?

管理層釋放的訊號明確且冷酷:儲存器和高端快閃記憶體的供需失衡將至少持續到2028年。

🎯 算力吞噬一切,詞元(Token)背後的物理重擔

業內所有人都在談論大模型和AGI,但很少有人意識到,AI的本質是“用空間換時間”。

每一枚在GPU和ASIC中流轉的詞元(Token),背後都需要龐大的資料吞吐來支撐。AI伺服器的DRAM容量需求是傳統伺服器的數倍,這種階躍式的需求增長,正以前所未有的速度抽乾晶圓廠的產能。

⚠️ 結構性重定價,而非短暫的暴漲

本季度DRAM平均售價(ASP)環比大漲約60%,NAND價格狂飆近85%。這根本不是供需小幅錯配導致的“季節性漲價”,而是供給端被HBM等高價值產品結構性鎖死、需求端AI無限激增帶來的底層重定價。儲存器,正在變成和高算力晶片一樣的稀缺戰略資源。

🚀 HBM4初露崢嶸,躍升核心戰略引擎

美光在本季度錄得了首筆HBM4的營收,整體HBM收入一舉突破10億美元大關。隨著AI基礎設施的進一步迭代,HBM已經完成了從“尖端極客產品”到“下一代計算基石”的身份蛻變。無法鎖定HBM產能的算力巨頭,將在未來的競爭中直接喪失入場券。

🔮 商業模式的終極演變:商品(Commodity)的消亡

過去,儲存器採購如同買大豆、原油,現貨價格一日三清,拼的是庫存管理和抄底時機。而現在,遊戲規則完全變了。

🔒 供應鏈話語權:從“現貨博弈”到“主權壟斷”

擁有16個五年期戰略客戶協議、高達180億美元的客戶預付款、以及超過1000億美元的已簽約確定性訂單——美光直接把未來的業績能見度拉到了這十年的終點。

客戶寧可提前幾年砸下巨額定金也要確保未來的供貨,這種對“供應確定性”的極度極度焦慮,徹底改變了半導體的商業生態。儲存器已經告別了低毛利的商品屬性,全面走向“硬通貨基建”。

對於企業級儲存市場而言,這種產能傾斜帶來的外溢效應正在顯現。由於晶圓產能被利潤率更高的HBM和高容量DRAM瘋狂壓榨,常規資料中心快閃記憶體的供應同樣受到了結構性擠壓。這也是為什麼在企業級儲存市場,採用先進協議的Enterprise SSD、高密度資料中心級SSD以及支援SSD PCIe5.0的高性能固態硬碟,其價格同樣表現出驚人的剛性。

🏁 15%的邊界思考:AI淘金熱的“逆向擠兌”與虛擬泡沫

🔥 視角拓展:矽基時代的“土地兼併”與虛擬財富的物理極限

當全行業都在為美光高達86%的毛利率和千億美元的在手訂單歡呼時,我們必須跳出財報的數位遊戲,審視一個隱秘的行業悖論:

儲存廠商正在進行一場數字世界的“土地兼併”。

HBM和超高頻寬記憶體的本質,是在物理層面為AI編織一條容納更多詞元(Token)流轉的“高速公路”。然而,這種將幾乎全部尖端產能傾斜於AI的繁榮,本質上是對消費電子、傳統通用計算和邊緣裝置產能的一種“逆向擠兌”。

如果未來兩年內,軟體層面的AI應用無法推匯出能夠支撐兆級算力投資的商業變現閉環,那麼這些存放在高昂資料中心內、由主權等級定金砸出來的HBM和SSD PCIe5.0叢集,將變成人類歷史上最昂貴的物理沙雕。美光出色的財報恰恰證明了:矽谷已經把所有的籌碼都壓在了“AI必然成功”這一單向常數上。這究竟是新紀元的黎明,還是一場將硬體工業鎖死在虛擬泡沫中的豪賭?

市場從來不會同情弱者,在長達五年的確定性非線性增長面前,順應這場範式轉移,是行業專家們唯一的選項目標。 (芯在說)