雖然目前美國實際GDP仍處於較高水平正增長,但我們認為美國經濟仍將面臨較高概率步入實質性衰退,衰退時點或於今年上半年。未來美債利率下行趨勢確定性較高,美債利率大幅下行時點或與經濟全面惡化時點同步。此外,需警惕美股大幅下跌的風險。

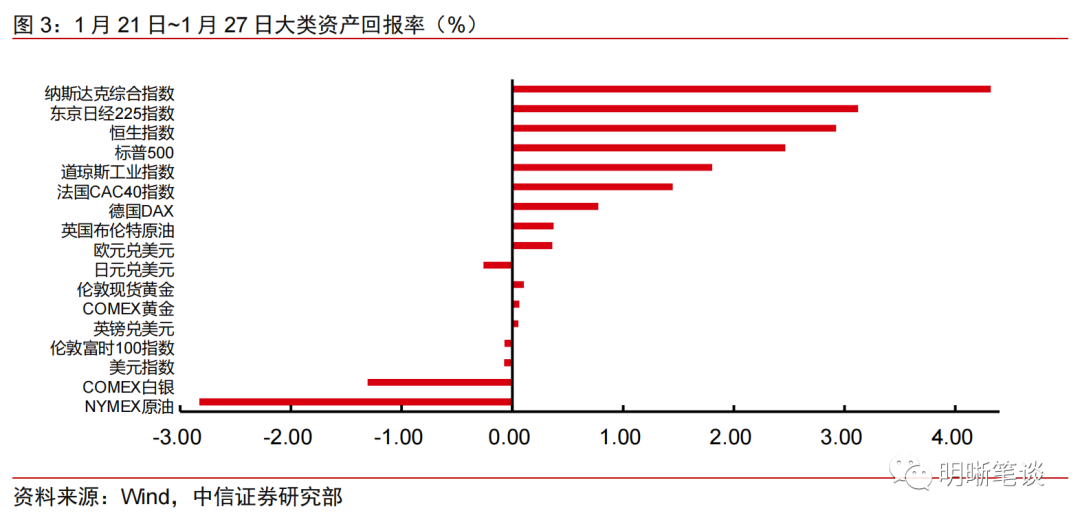

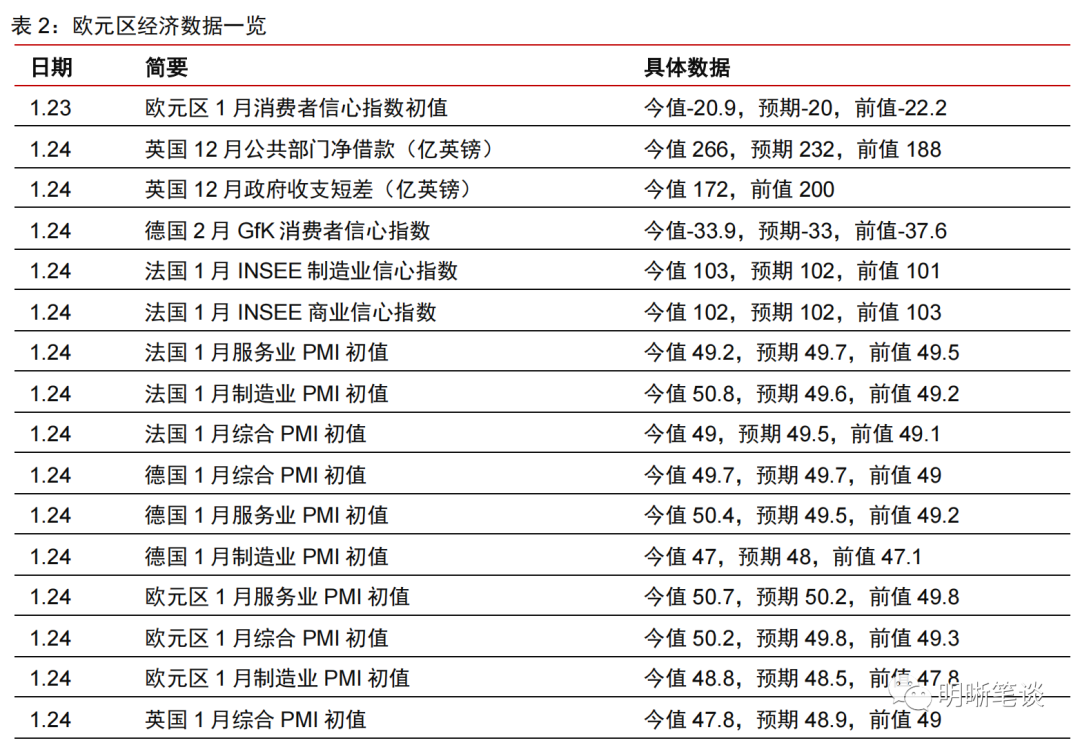

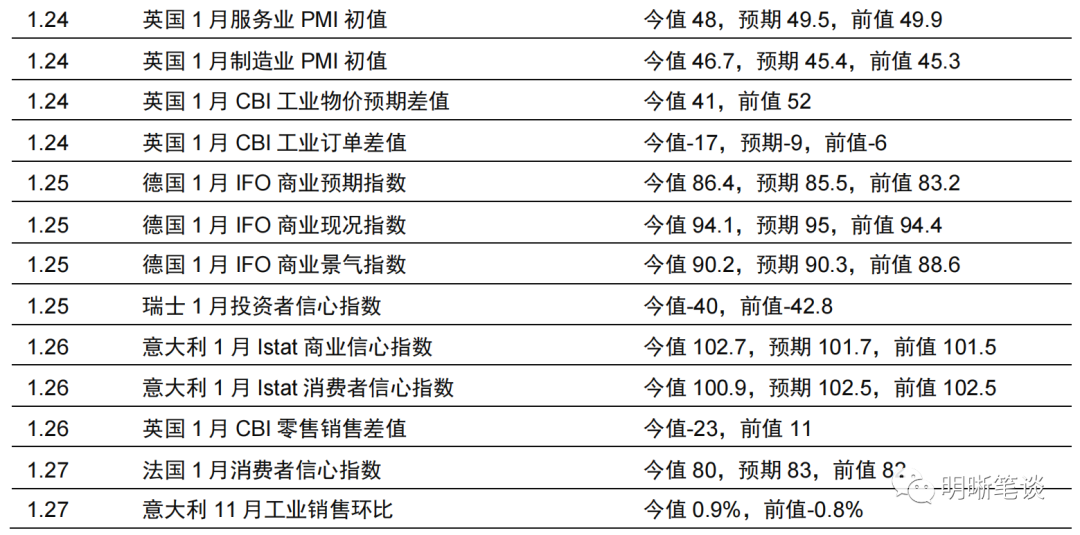

歐美經濟向好構成春節假期期間全球股市的利多因素。由於能源價格持續走弱,歐洲經濟景氣度止跌回升,歐元區1月綜合PMI重回枯榮線之上,歐洲各國消費以及投資信心也有所回暖。美國四季度實際GDP較強勁增長,高於預期。受歐美經濟軟著陸預期升溫影響,春節假期期間(截止1月27日)全球主要股票市場大體上行。

雖然目前美國實際GDP仍處於較高水平正增長,但我們認為美國經濟仍將面臨較高概率步入實質性衰退,衰退時點或於今年上半年。四季度實際GDP環比折年率初值錄得2.9%,略超預期的2.6%。第四季度美國實際GDP環比較強勁增長主要由於私人庫存較大幅反彈、消費仍具有韌性以及政府支出增加。此輪由於通脹粘性或導緻美聯儲較難及時降息是美國經濟步入衰退的最大逆風,預計私人投資將把美國拖入衰退泥潭,薪資負增長導致消費韌性被消耗將進一步增加美國衰退深度,而財政以及淨出口對於美國經濟的提振作用較難阻止美國經濟步入衰退。

具體來看,預計私人投資以及消費將繼續下行趨勢,私人投資將為GDP最大拖累項。去年四季度住宅投資進一步大幅下滑,美聯儲此輪較難及時降息導致利率或持續保持在高位一段時間將構成美國房地產持續衰退的主因。22年四季度消費繼續下滑,預計未來實際薪資負增長將進一步推動美國消費增速下行。雖然私人庫存在去年四季度有所反彈,但非住宅投資環比增速大幅放緩,貨幣緊縮預計將在更久的一段時間持續抑制美國企業投資,需求下降或將滯後性地導致私人庫存未來存在大幅下行的風險。政府支出以及淨出口較難將美國經濟拉出衰退泥沼。

對於美債利率而言,此輪下行確定性較高,美債利率大幅下行時點或與經濟全面惡化時點同步。在經濟衰退期以及經濟軟著陸時期,經濟放緩以及通脹預期下行均會推動美債利率下行。目前通脹預期邊際下降以及經濟承壓開始推動美債利率進入下行通道,考慮到中國經濟復甦疊加美國經濟短期仍具有韌性,今年通脹預期下降推動美債利率下行幅度或較有限,此輪美債利率較大幅下行或需等待經濟全面惡化時點。

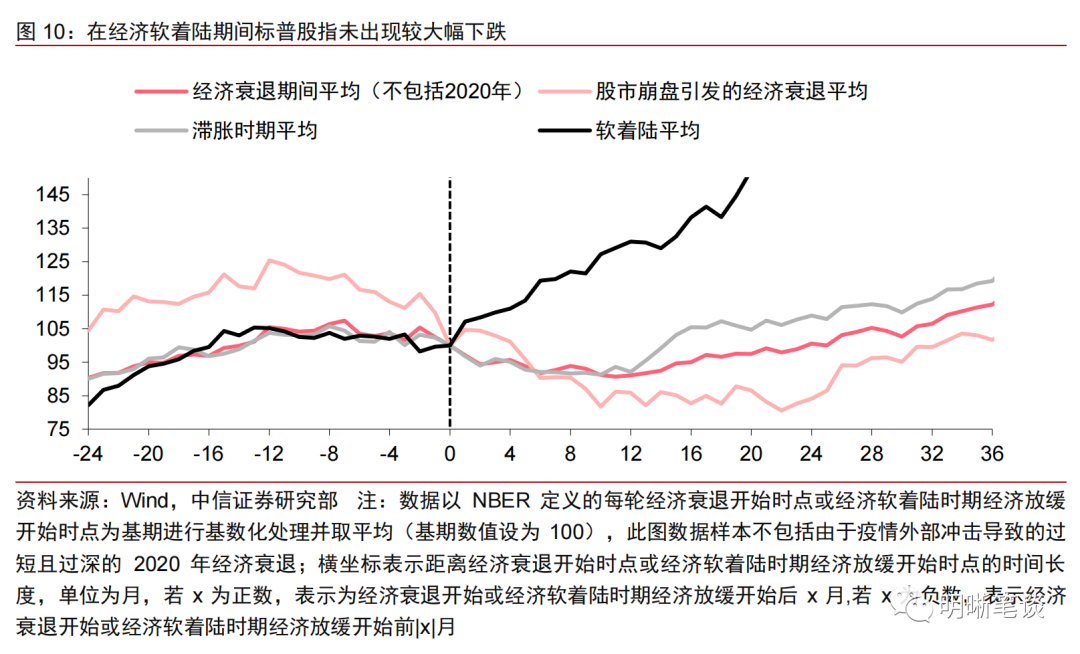

美股在經濟軟著陸或硬著陸時表現截然不同,此輪美國經濟衰退概率較高,需警惕美股大幅下跌的風險。美股往往在經濟下行前price in經濟放緩風險而出現一定下跌,但在經濟軟著陸期間標普股指以及納斯達克股指均未出現下跌趨勢。而在美國經濟硬著陸期間(衰退期間)美股不僅提前下跌,並且在經濟開始衰退後仍繼續其跌勢,整體下跌幅度較大。此輪我們仍認為美國經濟較難軟著陸,因而需警惕美股大跌的風險。

風險因素:地緣政治衝突、氣候變化等意外事件對全球大宗商品價格造成衝擊;海外衰退風險超預期;美國通脹粘性超預期。

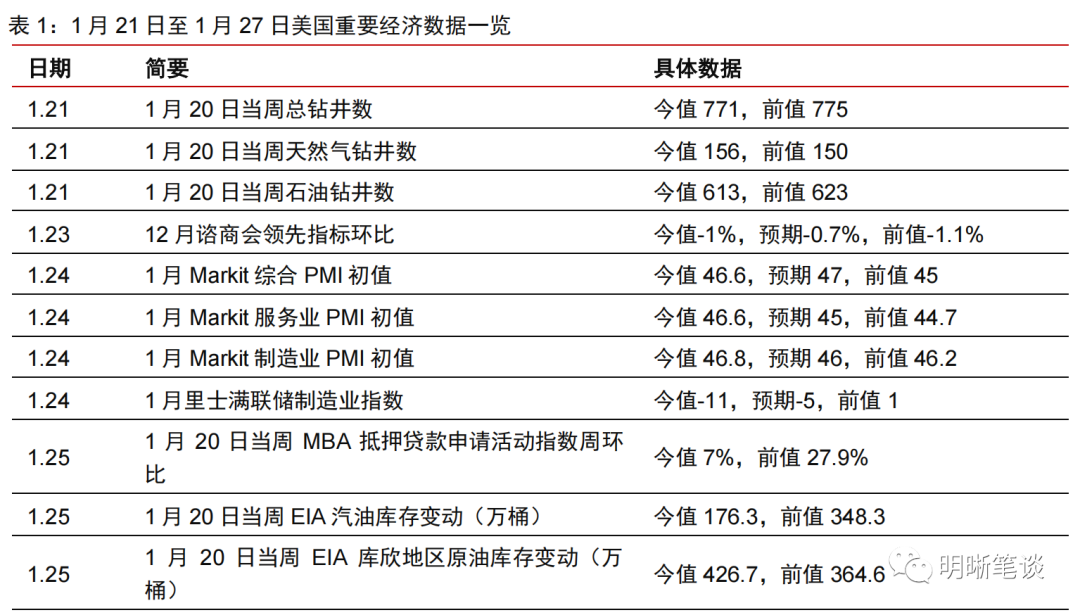

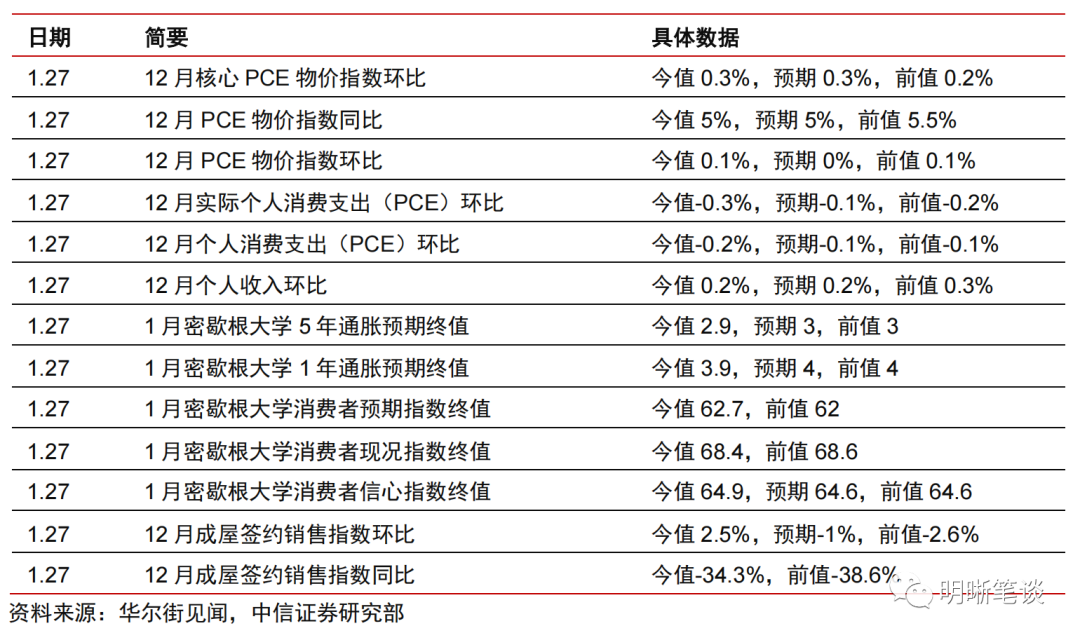

美國四季度實際GDP環比折年率初值錄得2.9%,略超預期的2.6%,四季度核心PCE物價指數年化季環比初值為3.9%,與預期一致,低於二、三季度4.7%水平。美國22年三季度實際GDP環比折年率終值為3.2%,22年四季度實際GDP環比折年率初值為2.9%,略超市場預期。第四季度美國實際GDP環比較強勁增長主要由於私人庫存較大幅反彈、消費仍具有韌性以及政府支出增加。22年四季度核心PCE物價指數年化季環比繼續下降趨勢,降幅有所擴大,美國通脹壓力正在緩解。

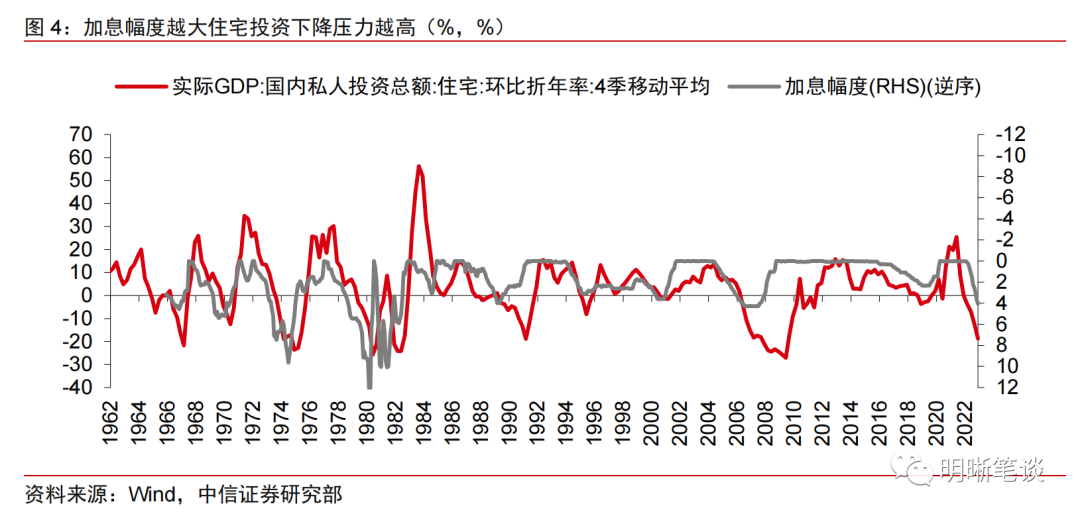

具體來看,去年四季度住宅投資進一步大幅下滑,美聯儲此輪較難及時降息導致利率或持續保持在高位一段時間將構成美國房地產持續衰退的主因。22年四季度住宅投資環比折年率下降幅度繼續高於20%,四季度環比折年率錄得-26.7%,前值為-27.1%。雖然當前家庭負債壓力較低,金融監管較07-09年更為嚴格,此輪房地產市場重演07-09年衰退、引發金融危機的風險較低。但由於美國通脹將持續一段時間處於高位水平,在加息停止後,即使面臨經濟惡化,美聯儲或較難及時降息,疊加此輪私人債務擴張程度也不低,因而預計此輪激進的加息幅度以及高利率較長的持續時間將引致住宅投資較深的衰退,未來住宅投資將繼續拖累美國GDP,住宅投資衰退結束曙光或需等待至美聯儲開啟降息時點之後。

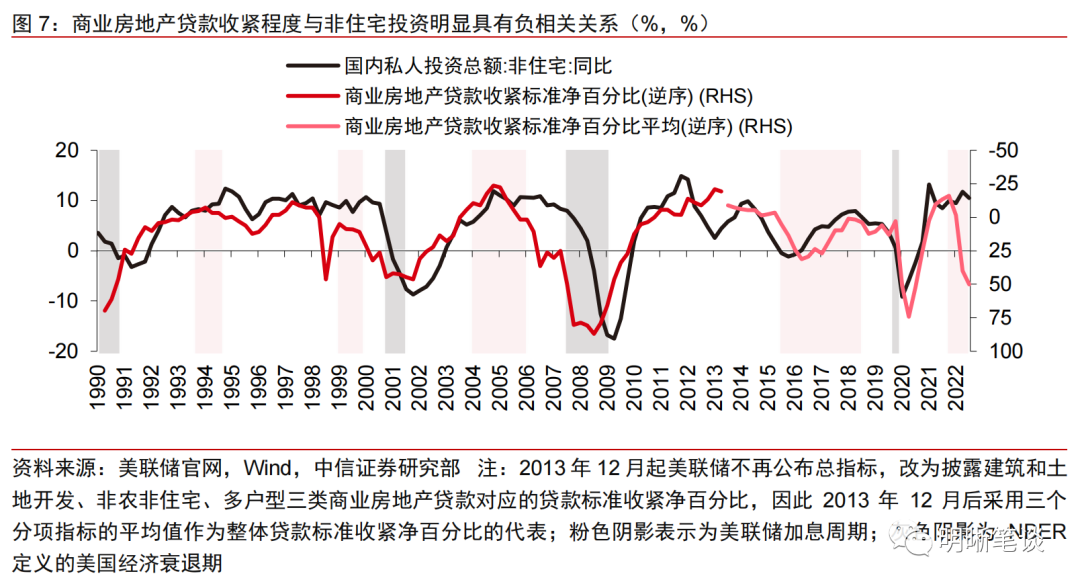

雖然私人庫存在去年四季度有所反彈,但非住宅投資環比增速大幅放緩,貨幣緊縮預計將在更久的一段時間持續抑制美國企業投資,需求下降或將滯後性地導致私人庫存未來存在大幅下行的風險。私人庫存變化波動較大,22年四季度庫存水平有所上升,抵消了非住宅投資的下跌。但由於貨幣緊縮通過萎縮需求、增加企業負債壓力等渠道遏制企業投資活力存在一定滯後性,美國企業投資大幅下行階段往往出現在衰退中後期,甚至負增長會持續至衰退結束後。雖然此輪經濟衰退引發金融危機的風險較低,但考慮到當前較高的企業槓桿水平,預計此輪激進的緊縮貨幣對於美國需求的影響或將較為深遠,因而企業投資在中長期預計將出現環比負增長。同時,需注意美國個人消費需求與固定投資需求的下降或將導致私人庫存滯後性的大幅下行。