•

【澤平宏觀】物價下降,政策空間打開

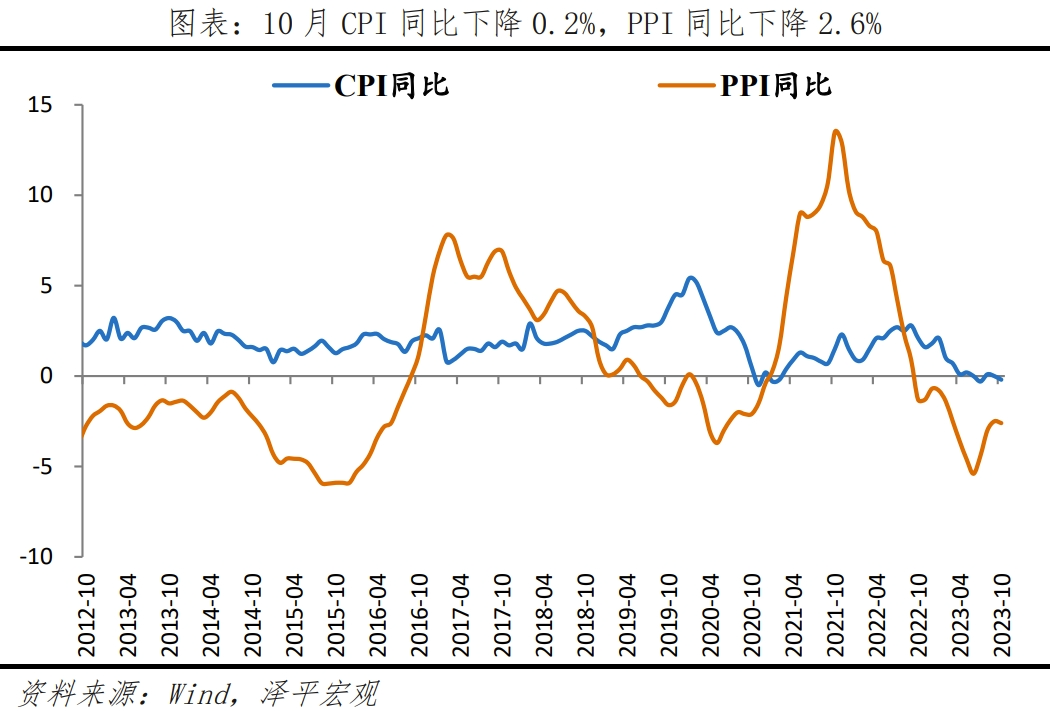

10月CPI年減0.2%,前值0%;PPI年減2.6%,前值降2.5%。

1 物價下降,政策空間打開

10月物價低迷,略為回落;反映總需求不足,經濟恢復基礎不牢。疊加聯準會升息放緩,美債殖利率下降,財政貨幣政策空間打開,加碼必要性提升。

2023年1-3季GDP成長率5.2%,全年可望實現5%目標。展望2024年,內需可望持續恢復;上調赤字率、財政加碼用於化債和基建,降準降息配合,新經濟動能和「三大工程」穩步發力。若2024年GDP目標能設定在5%左右,將提振市場信心。

經濟復甦有賴政策持續發力,724政策底以來,政策進入密集發力期。今年底明年初的政策主線可能集中在:地方政府化債、房地產優化調整和活躍資本市場。

化解存量、遏止增量,持續推動一攬子化債政策。包括,展期、借新還舊、盤活存量資產,必要時,央行對債務負擔較重地區提供緊急流動性貸款支援。嚴控債務規模,建立常態化的融資平台金融債務監測機制;透過併購重組、注入資產等方式,逐步剝離融資平台政府融資功能,轉型為市場化企業。

弱化房地產市場風險水平,防範房地產市場風險外溢。引導金融機構維持房地產信貸、債券等重點融資管道穩定。地方政府因城施策支持剛性和改善型住房需求。為「三大工程」建設提供中長期低成本資金支持,完善房屋租賃金融政策體系。

資本市場防風險、強監管、改革。深入推廣股票發行註冊制,及時動態評估優化定價、減持和再融資等製度;完善量化高頻交易監管;強化對操縱市場等違法的處罰力度;提升註冊制全過程的透明度;推進投資端改革,鼓勵中長期資金進入並完善相關配套政策的落實。11月8日正式推出優化再融資的具體措施,《證監會統籌一二級市場平衡優化IPO、再融資監管安排》,嚴格限制存在破發、破淨情形上市公司再融資;從嚴對待連續虧損上市公司融資間隔期;限制財務性投資金額較高上市公司的融資規模;嚴格對待再融資募集資金投向;提高募集資金使用效率。

信心比黃金重要,中國經濟潛力大,如果採取實質有力快速的措施,全力拼經濟,可望步入復甦通道。一鼓作氣,再而衰,三而竭。

2 10月物價數據呈現以下特點

第一,CPI年減0.2%,季減0.1%,內需仍較弱;其中,食品項及出行服務是拖累因素;衣著、生活用品及服務是貢獻因素。核心CPI年減0.6%,較上月下降0.2個百分點;季減0.0%。

第二,食品價格較上月下降0.8%,較上月下跌1.1個百分點,影響CPI下降約0.14個百分點;非食品季減0.0%,較上月下滑0.2個百分點。其中,國內汽油價格上漲1.8%,水力發電燃料、交通工具用燃料較上月增加0.1%及1.8%;衣著、生活用品及服務較上月分別為0.2%及0.1%;旅遊季減0.3%,機票價格下降7.7 %

第三,豬肉價格底部震盪,10月年比月均降。10月豬價月減2%,較上月下降2.2個百分點。豬週期產能收緊,2023年9月能繁母豬存欄年比-2.8%,自3月年減2.9%以來連續6個月下降。截至2023年11月8日,平均豬肉批發價格為20.41元/公斤,受收儲影響,較7月上旬18.82元/公斤的最低價回升8.4%,但較8月高點22.84元/公斤回落。產業集中度提升拉長豬週期,豬價或處於較長磨底期。

第四,PPI年減2.6%,降幅較上月擴大0.1個百分點;PPI季減2.0%,較上月下滑0.4個百分點。10月美國經濟數據超預期和美元走強,國際大宗商品價格下降,但國內工業品價格相對穩定,對原油、鐵礦石、銅的進口需求增加,採礦業和原材料價格整體價格上漲;裝備製造、電熱水和消費製造的價格下跌。10月生產資料價格和生活資料價格較上月分別為0.1%和-0.1%,較上月下降0.4和0.2個百分點,影響PPI變動約0.08和0.04個百分點。

3 CPI年比均下滑

10月CPI年減0.2%,較上月下降0.2個百分點;較上月下降0.1%,較上月回落0.3個百分點,弱於季節性上漲0.3%,;拖累項主要是食品項及出行服務。除食品和能源價格的核心CPI年減0.6%,較上月下降0.2個百分點;季減0.0%,較上月下降0.1個百分點。在10月CPI的同比變動中,翹尾影響約為-0.2個百分點;今年價格變動的新影響約為0個百分點,較上月回落0.2個百分點。

10月食品項環比由漲轉跌,弱於季節性;年減幅擴大。10月食品價格較上月減少0.8%,較上月下跌1.1個百分點,影響CPI下降約0.14個百分點;年減4.0%,較上月下降0.8個百分點。

本月食品項價格普遍下跌主因供給充足及節後需求回落;豬價較上月由漲轉跌。

一是食品價格普跌。環比看,10月鮮菜、畜肉、水產品、蛋類和乳品類環比分別下降1.9%、1.0%、1.4%、3.6%和0.1%,分別較上月變動-5.2、-1.3、-0.6、 -6.4和0.1個百分點,前四類分別影響CPI下降約0.04、0.03、0.03、0.03;鮮果價格較上月上漲0.9%,較上月增加1.2個百分點,影響CPI上漲約0.02個百分點。

二是豬價環比由漲轉跌,受豬週期下行底部、豬企利潤下滑等因素影響。10月豬價月減2.0%,較上月回落2.2個百分點,影響CPI下降約0.03個百分點;豬價年減30.1%,較上月下降8.1個百分點。

國內油價變動、節後旅遊需求回落等因素下,非食品較上月下滑0.2個百分點。

七大類價格均有回落。10月衣著、居住、交通通訊、教育文化及娛樂、醫療保健、生活用品及服務、其他用品及服務季比分別為0.2%、0.0%、0.0%、0.0%、0.0%、0.1%及0.1%,分別較上月變動-0.6、0.0、-0.1、-0.4、-0.1、0.0及0.2個百分點。

從細分項看,1)水力發電、交通類燃料較上月漲幅收窄。10月,水力發電燃料、交通工具用燃料較上月增加0.1 %及1.8%,較上月下滑0.2、0.5個百分點。2 )機票和旅遊下降。10月旅遊季減0.3%,降幅較上月收窄3.1個百分點;機票價格下降7.7%。3 )耐久性消費品有所改善,交通工具價格較上月下降受汽車促銷影響大。10月家用器具、交通工具和通訊工具較上月分別為1.1%、-0.2%和-0.3%,較上月變動1.1、0.1和-0.4個百分點。

4豬週期 仍處於底部

10月豬價年比與季均下降。10月豬價年減30.1%,降幅較上月擴大8.1個百分點;季減2.0%,由正轉負,較上月下降2.2個百分點。截至2023年11月8日,平均豬肉批發價格為20.41元/公斤,受收儲影響,較7月上旬18.82元/公斤的最低價回升8.4%。

我們判斷,目前已進入豬週期的震盪磨底階段。

一是,產能處於高位,但年比已持續下行5個月。能繁母豬存欄同比反映生豬產能,根據豬週期的時間規律,產能傳導至豬價需10個月左右,考慮到庫存變化情況,能繁母豬存欄領先豬肉價格的時間或縮短。2022年5月產能築底回升,10月同步回正;2022年10月,能繁母豬欄量同比0.7%,2023年9月能繁母豬存欄同比-2.8%,自3月同比2.9%以來連續6個月下降。

二是,當前豬糧比震盪磨底。11月3日,豬糧比價為5.45,從過度下跌一級預警區間回升至三級區間。7月3日,發改委發布消息稱,官方將啟動年內第二批中央豬肉儲備收儲工作,以改善市場預期。消息發布後,豬糧比價持續回升,但近期略為回落,處於震盪中。

隨著產業集中度的提升,豬週期或將延長。2018年非洲豬瘟後,13家上市公司出欄量佔全國比重提升約一倍至2021年的14.3%。產業集中度的提升或將帶來規模經濟效應,大型養殖機構產能持續提升,非理性經濟行為減少,豬週期延長,豬價磨底時間變長。

5 PPI環比下滑

10月美國經濟數據超預期及美元走強,壓制大宗價格;國際原油等價格下跌。10月,CRB現貨指數與RJ/CRB商品物價指數月均較上月下降1.1%及1.8%,較上月分別下降0.8、4.9個百分點。

10月國內工業品價格相對穩定,部分是因為工業品需求增加,可與相關大宗商品的進口改善相印證。10月原油、成品油、鐵礦石、銅、煤的進口數量較去年同期分別為13.5%、63.4%、4.6%、23.7%及23.3%,進口金額較去年為8.4%、56.2%、22.1%、28.1 %和-4.2%。

PPI的下滑集中在黑色金屬、有色金屬冶煉及壓延加工業,配備製造及消費製造業。10月PPI季減0.0%,較上月下滑0.4個百分點;PPI年減2.6%,降幅較上月擴大0.1個百分點。在10月PPI年比的降幅中,翹尾影響約為-0.4個百分點,新漲價影響約為-2.2個百分點。

從工業生產者出廠價格來看:生產資料和生活資料環比較上月略有下滑。10月生產資料價格和生活資料價格較上月增加0.1%和-0.1%,分別較上月下降0.4和0.2個百分點,影響PP I下降約0.08和0.04個百分點。 從分項來看,採掘業、原料及加工工業較上月分別為2.4%、0.4%及-0.2%,分別較上月變動0.6、-0.9及-0.3個百分點;10月食品、衣著、一般日用品及耐用消費品價格較上月分別為-0.3%、0.1%、0.0%及-0.1%,分別較上月下降0.5、0.1、0.1及0.1個百分點。

從產業來看,採礦業和原物料價格整體價格上漲,裝備製造、電熱水和消費製造的價格下跌。

採礦業和原物料價格整體價格上漲,與工業品需求增加有關。10月,石油和天然氣開採業、煤炭開採和洗選業、黑色金屬礦採選業、有色金屬礦採選業、非金屬礦採選、石油煤炭及其他燃料加工業、橡膠和塑膠製品、化學原料及化學製品製造業、化學纖維製造業較上月分別為2.8%、3.4%、1.6%、0.6%、0.7%、2.5%、0.1%、0.7%及0.1%,分別較上月變動-1.3、2.3 、-1.6、-1.1、0.8、-0.6、0.4、-1.3及-1.0個百分點;黑色金屬冶煉及壓延加工、有色金屬冶煉及壓延加工業、非金屬礦物製品及金屬製品較上月分別下降0.6%、 0.2%、0.1%、0.1%,分別較上月變動-0.6、-1.4、0.7及0.0個百分點。

2 )裝備製造業價格下滑,與出口下滑相符。10月,電腦、通訊和其他電子設備製造業,通用設備製造季減0.3%和0.1%,較上月下降0.6和0.1個百分點;新能源乘用車價格上漲0.1%

3 )消費製造價格下滑,與生活資料、食品價格下降相印證。10月,農副食品加工業,酒、飲料和精製茶製造業較上月下降0.4%和0.3%,較上月下滑1.0和0.3個百分點。

4 )電熱水季節性下滑。10月,電力、熱力的生產和供應業較上月下降0.7%,較上月下滑0.8個百分點。

購買價格漲跌互現。10月,燃料動力、黑色金屬、有色金屬、化學原料、木材紙漿、建築材料、其他工業原料及半成品類、農副產品類、紡織1.0 %、0.4%、-0.3%、-0.1%、-0.7%及0.1%,分別較上月變動-0.4、-0.2、-1.2、-0.6、0.4、0.7、-0.2、-1.1、-0.2個百分點。(任澤平)