日經平均指數接連刷新歷史新高。在全球資金集中投向半導體相關股票的情況下,日本股市的漲幅超過了美國、台灣、韓國等競爭股市。日本聚集著支撐半導體生產的“幕後企業”,這一點再次被投資者看好。中美爭奪主導權也使得日本處於優勢地位…

東京股市的日經平均指數繼3月1日再次刷新歷史新高後,3月4日開盤後又繼續上漲,交易時間內首次達到了4萬點的水平。在全球資金集中投向半導體相關股票的情況下,日本股市的漲幅超過了美國、台灣、韓國等競爭股市。日本聚集著支撐半導體生產的“幕後企業”,這一點再次被投資者看好。還有一個重要因素是中美爭奪主導權使得日本處於優勢地位。這也讓生產半導體設備或零件的日本中堅企業受惠。

2月29日,在美國股票市場,由於1月以美國個人消費支出(PCE)計算的通貨膨脹率如同市場預期一樣出現放緩,高科技股的上漲火焰再次點燃。人工智慧(AI)半導體大企業英偉達(NVIDIA)的股價比前一日上漲2%,其競爭對手超威半導體(AMD)的股價也迅速反彈,上漲9%。在東京股票市場,製造設備企業Tokyo Electron(TEL)的股價也一度上漲5%,創下上市以來最高價。

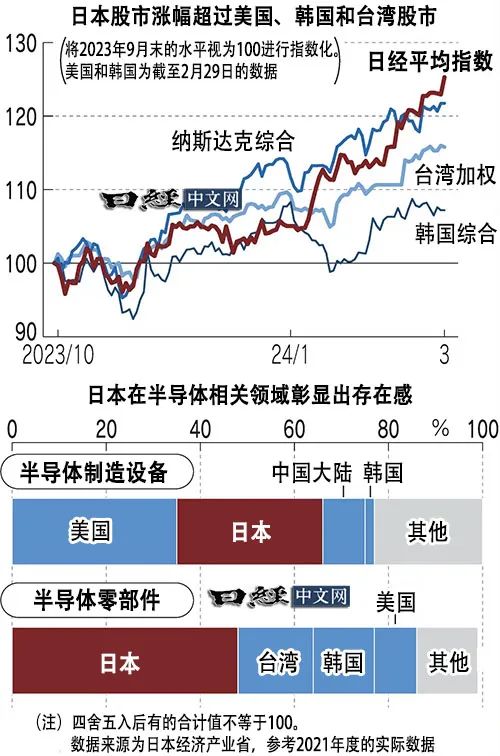

除了日美之外,全球半導體相關股票也集中在台積電(TSMC)的誕生地台灣和三星電子的大本營韓國。比較一下各市場的代表性指數可以發現,從2023年9月底到2024年3月1日,日經平均指數的漲幅達到25%,遠超過台灣加權指數和韓國綜合指數,還高於美國納斯達克綜合指數(2月29日)。

2月,整個東證Prime(主機板)市場的單一工作日平均交易額達到5.1632萬億日元,比1月份增長19%,在半導體股票普遍上漲的背景下,刷新了包括原1部(原主機板)市場在內的歷史最高記錄。交易額排名前的是半導體相關企業的股票。

為什麼資金容易投向日本股市?投資者關注的是支撐半導體生產的日本產業基礎。包括市值較小的中型企業在內,日本廣泛地聚集了這樣的企業。UBS SuMi TRUST Wealth Management的首席投資長青木大樹表示:「繼拉動高科技行情的『美股科技七巨頭(Magnificent 7)』之後尋找新投資標的的投資者很容易把目光轉向日本」。

雖然日本半導體產業在晶片的設計和生產方面的地位不斷崩塌,但卻一直在生產半導體不可或缺的設備和零件方面保持著很高的競爭力。日本經濟產業省的資料顯示,從各國和地區的材料份額來看,日本為48%,遠遠超過第2位的台灣(16%)。日本的半導體製造設備份額也達到31%,僅次於美國(35%)位居第2位。

對於處理大量資料的AI尖端半導體而言,微細化和整合技術成為關鍵。能滿足複雜製造工序的日本的設備和零件不可或缺。

例如,3月1日股價上漲12%的TOWA。該公司在用樹脂包裹半導體的封裝設備方面掌握全球6成份額。面向生成AI的半導體為了提高性能,高密度整合多個晶片,以高效率和高精度注入樹脂的設備的需求越來越大。根據該公司社長岡田博和介紹,面向AI使用的新一代記憶體方面,「2023財年(截至2024年3月)韓國半導體廠商計畫下單15~20台(TOWA的封裝設備)」。

日本野村微科學(Nomura Micro Science)是半導體製造過程中的清洗工序所使用的「水」的設備生產商。其設備可去除微細的雜質,轉變成高純度水。隨著半導體製造工序越來越複雜,水的使用量不斷增加,設備和維護需求也保持強勁。該公司3月1日的股價一度上漲5%,連續4天刷新上市以來新高。

日本企業在半導體的材料領域,也有像信越化學工業及HOYA等不斷打磨技術的企業。SMBC日興證券的首席分析師宮本剛指出:「許多企業在受生成AI推動、需求不斷增加的高端材料領域佔據優勢,AI需求對日本的材料廠商是利好」。

日本作為分散生產基地的目的地,也開始展現存在感。台積電在日本九州熊本縣建設工廠以及要在日本國內生產最尖端半導體並與美國IBM等歐美企業聯手的日本企業Rapidus的動向反映出不僅僅對於半導體,日本的地緣政治學重要性也越來越高,備受國外投資者重視。如果在日本生產的半導體增加,設備及零件的需求有可能擴大。

面向生成AI的需求及範圍可望擴大,另一方面對快速漲價的警覺感也在增強。日本大型檢測設備企業愛德萬測試的本財年預期PER(股價收益率)為81倍,過去10年最高為45倍左右,目前達到過去的近2倍。2年後的2025財年(截至2026年3月)的市場預期也達到36倍,幾年後的大幅增益也被考慮在內。

預期帶動的購買也擴大到日本中堅企業。例如,從事檢測機器「探針卡」的企業日本電子材料。該公司2023財年(截至2024年3月)的淨利預計比上財年減少85%,但股價比2023年底上漲了約6成。

Epic Partners Investments的代表董事武英松認為:「生成AI多大程度普及還是未知數,不能一概斷言股價過高」。另一方面,也有意見指出:「雖然我認為這與IT泡沫期相比,是明智的舉動,但我擔心(購買的)集中度過高」(PayPay Asset Management執行董事山田拓也)。投資者一方面對目前的過熱感感到不安,但另一方面也追求高成長和高回報。(日經中文網)