美東時間3月16日週三下午14:00(台北周四淩晨02:00),聯準會貨幣政策委員會(FOMC)將公佈利率決議。隨後,聯準會主席鮑威爾將召開貨幣政策新聞發佈會。

在本月初的美國國會眾議院金融服務委員會聽證會上,鮑威爾明確表示,3月會按照原定計劃升息來遏制通膨,"我傾向於支援在3月升息25個基點"。

目前幾乎可以肯定的是,聯準會將自2018年12月以來進行首次升息,但在多大程度上收緊貨幣政策的問題上將面臨兩難,因為烏克蘭危機可能會削弱經濟增長,加劇40年來最高的通膨水準。

聯準會面臨的威脅是雙重的:如果通膨預期走高,鮑威爾將面臨艱難的選擇,要麼繼續容忍通膨走高,要麼將利率提高到足以讓經濟陷入衰退的程度。

傑富瑞首席金融經濟學家Aneta Markowska表示:

這可能是聯準會最艱難的時期之一,我們過去顯然經歷過疫情和全球金融危機等重大事件,但政策方向是明確的。 那就是降息,唯一的問題是降息幅度和速度。但這一次,我們面臨著雙重風險:經濟增長面臨下行壓力,通膨面臨上行壓力。 問題是聯準會會如何抉擇?

經濟學家普遍認為,聯準會對通膨壓力的擔憂將遠遠超過對經濟增長放緩的擔憂,尤其是考慮到工作力市場的強勁程度,這迫使聯準會將在今年進行一系列升息。

01 通膨預期升至新高

聯準會面臨的第一個通膨威脅是,物價飆升可能變得足夠劇烈或持續時間足夠長,改變了消費者和企業的心理預期,並使這些心理預期得到了實現。 如果工人們預期一年後的通膨率會很高,那麼他們現在有可能要求更高的工資。

實際上,甚至在烏克蘭危機出現之前,各大企業就已經進行了提價。

辦公產品製造商ACCO Brands的首席執行官Boris Elisman上周在一場會議上表示,該公司去年四次提價,而正常年份只有一兩次:

很明顯,去年發生的事情不正常;從通膨的角度來看,今年也不正常,所以我們必須更頻繁地這樣做。我們去年並沒有從通膨成本上升中完全恢復過來。 所以我們的計劃是繼續提高我們的價格,直到恢復。

與此同時,油價上漲已經推高了美國汽油的成本,油價上周在未經通膨調整的情況下創下歷史新高。

經濟學家普遍認為,這一次的通膨可能比任何時候持續的都要久,因為是由需求推動的。

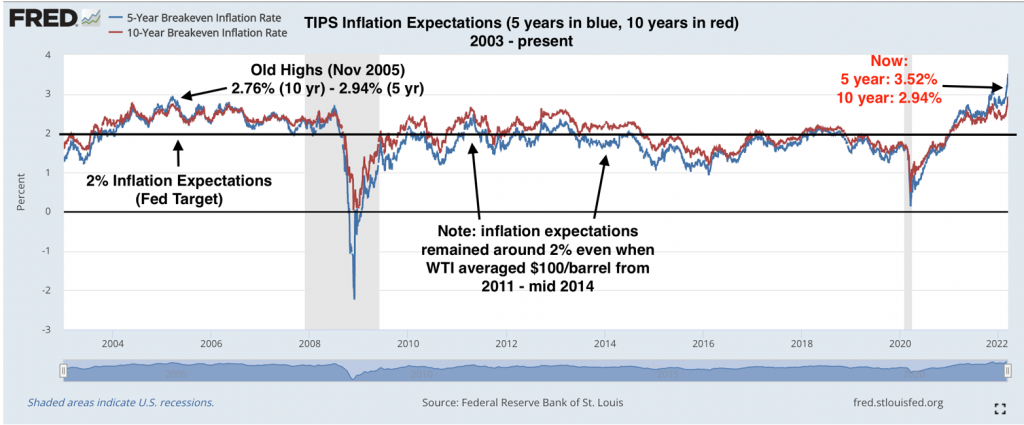

國債通膨保值證券TIPS市場的數據顯示,目前,TIPS定價未來5年的年通膨率為3.52%,未來10年的年通膨率為2.94%。

而在2021年之前,通膨預期的高點僅出現在2005年3月,分別為2.94%(5年)和2.76%(10年)。 2021年11月,通膨預期曾飆升至3.17%(5年新紀錄)和2.76%(追平2005年的10年紀錄)。

數據顯示,市場對未來美國通膨的預期在過去10天內已突破至新高。

在2011年至2014年中期,當時的原油價格和現在一樣高,3年多來一直徘徊在100美元/桶左右。 但即便如此,通膨預期仍保持在2%左右。 這項數據充分說明,TIPS市場的通膨預期不再像自2003年以來那樣錨定在聯準會2%的水準附近。

在去年12月,也就是聯準會上一次公佈高層官員個人預測時,多數人認為,核心通膨率將在2022年穩定在2.7%,一年後降至2.3%。 但目前該比率保持在5.2%左右。

當時,官員們預計聯準會今年只會升息3次,每次25個基點。 考慮到目前的經濟狀況,這一步伐現在被認為過於緩慢。

02 市場預期升息25個基點

鮑威爾在本月早些時候表示,在地緣政治不確定性已經增加了投資者的風險之際,聯準會希望避免加劇波動。

他暗示,聯準會將在本周開始一系列預期的升息,升息幅度為25個基點,而並非50個基點。

但他還表示,包括烏克蘭危機在內的一系列衝突可能會使通膨保持在令人不安的高位,這可能會要求聯準會在今年夏天更大幅度地升息。

經濟學家表示,當利率提高到最終使經濟陷入衰退時,鮑威爾可能會感受到巨大壓力,這種風險越來越大。 德意志銀行首席美國經濟學家Matthew Luzzetti表示:

聯準會要在不引發經濟衰退的情況下引導通膨回到目標水準是一條非常困難的道路,而且隨著我們看到的供應鏈方面的衝擊,這條道路變得更加狹窄。

去年底,許多聯準會官員認為他們可能只需將利率提高到一個既不會刺激也不會減緩經濟增長的中性水準。

大多數官員估計,當基本通膨率(剔除供應衝擊等特殊影響)處於聯準會2%的目標時,中性水準在2%至3%之間。

但如果潛在通膨率上升,比如上升到3%,那將需要聯準會將利率提高到更高——3%到4%之間,才能達到這個中性水準。

Luzzetti根據聯準會去年發佈的研究建立了一個模型,該模型表明,1月份的潛在通膨率已從去年6月的2.2%升至2.8%左右。

中金預計,由於最近公佈的2月非農就業和CPI通膨數據均表現強勁,聖路易斯聯儲主席布拉德或聯準會理事沃勒可能會提議升息50個基點,從而對升息25個基點的決議投下反對票。 如果有1-2票反對,即便不會改變本次升息決策,但會被市場解讀為鷹派信號。

美國銀行的Ralf Preusser認為,鮑威爾將對升息前景提供有限的指導:他將強調不確定性升高、對經濟數據的依賴,並在需要時保留升息50個基點的選擇權。

聯準會前理事Betsy Duke警告稱,如果聯準會升息50個基點,可能是一個"突然的警報",並向市場發出這樣的信號——聯準會嚴重誤判了通膨形勢並沒有進行適當的政策回應。 她表示,這也可能暗示他們對中性利率的預估更高,意味著升息幅度將超過目前的預期。

如果通膨預期走高,鮑威爾將面臨艱難的選擇,要麼容忍通膨持續走高,要麼將利率提高到足以讓經濟陷入衰退的程度。

據英國金融時報報導,耶魯大學教授、前聯準會貨幣事務主管Bill English表示,政策失誤的風險非常高:

如果他們現在行動過快,在一年後,經濟可能會以衰退告終。但我肯定他們也對現在不做出反應有所擔憂。 他們必須遏制通膨,並大幅收緊政策,目前的通膨水準似乎遠高於他們的目標,那麼他們可能會在2024年陷入衰退。

03 市場押注今年將升息7次

本週一,與12月會議相關的掉期利率攀升至1.86%,比當前的有效聯邦基金利率0.08%高178個基點,這相當於升息7次、每次25個基點。

受烏克蘭危機影響,掉期利率曾在3月1日跌至不到1.2%,表明交易員當時只設想了四到五次升息。 與此同時,華爾街日報也分析認為,多位FOMC委員可能預測在今年剩下的七次會議中全部升息。

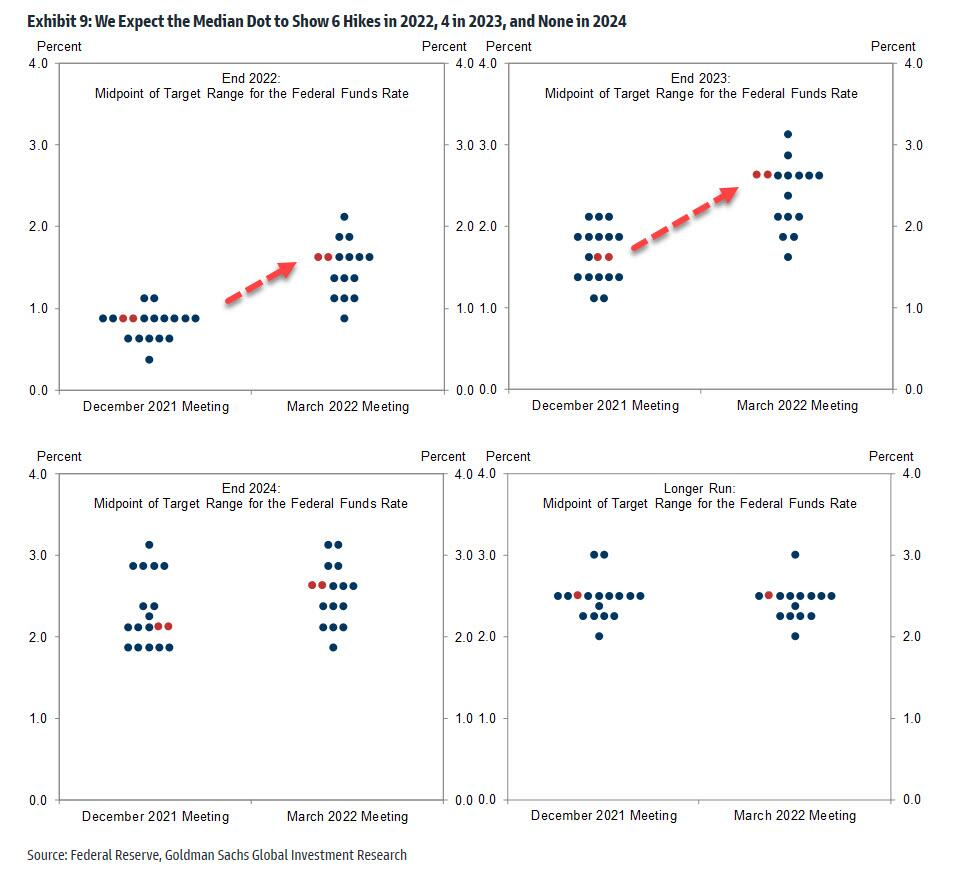

此次會議將對聯準會官員個人利率預測的點狀圖進行又一次更新。 此前官員們預計今年升息5次,明年再升息4次。

目前可以肯定的是,市場偏向鷹派,並押注2022年全年升息7次,而此次會議升息50個基點的可能性為15%。

雖然升息幾乎已經是「板上釘釘」,市場焦點將集中在升息和量化緊縮的前景上。 高盛在其預測中寫道,由於全年通膨可能保持令人不安的高位,FOMC可能只在認為"進一步收緊政策有將經濟推入衰退風險"時才會暫停升息。

高盛也預計今年將升息7次,每次25個基點。 然後是2023年進行四次季度性升息,到2023年底總共升息11次,使得最終利率達到2.75-3%。

高盛預計,中值點顯示2022年將升息6次,但風險傾向於下行,特別是如果FOMC參與者將削減資產負債表視為多次升息。 到2023年,中值點將顯示2023年還會有四次升息,最終利率將在2.5-2.75%之間,略高於FOMC 2.5%的中性利率預期。

04 會開始縮表嗎?

除了利率、通膨和經濟增長等問題外,預計聯準會還將在此次會議上討論何時開始削減其近9兆美元資產負債表上的債券持有量。

在本月結束量化寬鬆也就是債券購買計劃后,聯準會將開始啟動量化緊縮QT。

聯準會此前表示,隨著時間的推移,聯準會的資產負債表不僅會縮減,而且會從MBS轉向美國國債,"從而最大限度地減少聯準會持有的資產對跨經濟部門信貸分配的影響"。

大多數華爾街機構估計,聯準會將對每月約1000億美元的美國國債進行展期,而不是重新投資於新債券。

美國銀行認為縮表的細節將在本次會議上敲定,並允許聯準會最早在5月開始縮表。 但由於美國國債流動性惡化以及聯準會不想增加市場不確定性,縮表有被推遲的風險。

美國銀行稱,縮表有可能被推遲到6月或7月;如果美國國債流動性依然緊張,縮表也可能只從MBS開始:

較晚開始縮表可能會增加曲線變平的壓力。

美銀的預測是,聯準會將實施每月600億美元的附息國債贖回上限,以及每月400億美元的MBS贖回上限。 對於短期國庫券,聯準會則不會設定贖回上限,而是允許其在到期時滾動。 這些贖回上限的實施可能會分階段進行(更多縮表細節關注今日第四篇文章《除了升息,聯準會縮表細節也要來了》)。

高盛也認為聯準會不會急於縮表。 因為鮑威爾在向國會作證時表示,FOMC不會在3月份的會議上敲定其縮減聯準會資產負債表的計劃。 相反,FOMC可能會在5月會議上敲定並公佈其計劃,然後在6月會議上宣布開始縮減資產負債表。

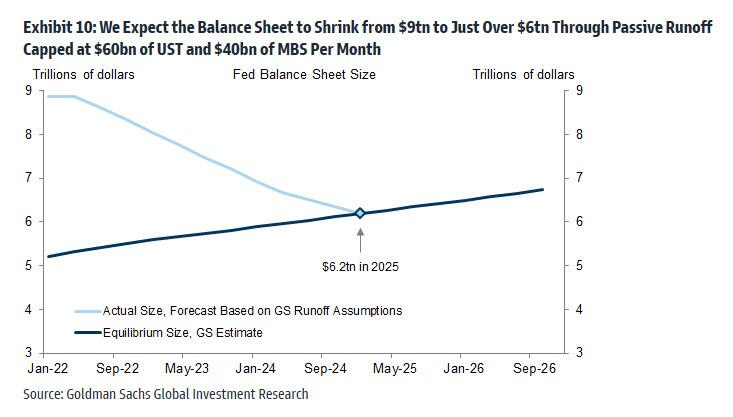

高盛認為,聯準會的資產負債表最終將從今天的略低於9兆美元縮減到2025年的略高於6兆美元。

05 下調GDP預期

經濟學家預計,因烏克蘭危機、爆炸性通膨和金融狀況的收緊,美國今年的GDP預測也將有所調整。

聯準會在12月的利率、通膨、失業率和增長的經濟預測摘要(SEP)中指出,今年美國GDP將增長4%,而高盛最近將其全年展望下調至僅2.9%。 亞特蘭大聯儲的GDP Now指標追蹤的第一季度增長率僅為0.5%。

彭博經濟學家的調查顯示,FOMC將2022年美國PCE數據的預測中值從12月的2.6%上調至3.9%,將2022年美國GDP中值預測從4.0%下調至3.3%,同時將未來幾年的失業率中值維持在3.5%。

同時,中金也預計聯準會將下調2022年底美國GDP增長預測至3.8%(此前為4.0%),並上調2022年底PCE通膨預測至3.4%(此前為2.6%)。