傑富瑞將2026—2028年晶圓廠裝置支出預測上調至1520億/2000億/2530億美元,主要來自先進邏輯與DRAM擴產。半導體裝置股近兩周下跌20%—25%後,市場隱含的2028年WFE由約3000億美元回落到2500億美元附近。其核心判斷是AI與儲存收入增長仍需更高裝置投入,但資本開支、外部融資和最終AI收入之間的缺口需要持續驗證。

一、WFE預測大幅上調

7月14日,傑富瑞(Jefferies)發佈半導體裝置行業研報,受AI與HBM帶動先進邏輯及儲存資本開支高景氣支撐,大幅上調2026/2027/2028年全球晶圓製造裝置(WFE)市場規模預期至1520億、2000億、2530億美元。機構進一步指出,若AI產業持續擴張,2029年裝置市場規模有望衝擊3000億美元。

同期半導體裝置類股個股普遍回呼20%-25%,傑富瑞認為估值已進入合理區間,財報季存在行情催化。

二、核心邏輯剖析

2.1 行業資本強度中樞結構性下移

傑富瑞測算,行業資本強度中樞由此前15%回落至10%新常態。這一判斷的核心邏輯在於:輝達(NVDA)高毛利業務及儲存價格周期擾動,使得單位營收所需的資本開支強度結構性降低。

資本強度(Capital Intensity)= 資本開支 / 營收。該比率從15%降至10%,意味著同樣的營收規模可以支撐更高的資本開支絕對值,或同樣規模的資本開支可撬動更大的營收增量。這對WFE市場而言是雙重利多——既反映了行業盈利能力的提升,也意味著裝置支出佔晶片行業總營收的比重在縮小,為裝置市場的持續擴張提供了更大的宏觀空間。

2.2 2028年存在820億美元供需缺口

傑富瑞進一步從晶圓廠資本開支角度測算:2028年行業實際裝置採購需求較當前市場一致預期存在820億美元缺口。這一巨大缺口的成因在於:

先進製程裝置支出佔比飆升:預計將升至晶圓廠資本開支的86%,顯著高於53%的歷史均值

- 儲存類股資本開支彈性充足:中長期需求具備堅實支撐

換言之,市場當前對2028年裝置需求的預期可能嚴重低估了實際採購規模。若傑富瑞的2530億美元WFE預測兌現,裝置股的盈利空間將遠超當前市場定價。

2.3 儲存晶片價格周期提供支撐

傑富瑞在6月底的儲存行業研報中已預測,受AI需求和供應限制推動,2026年第三季度儲存晶片價格將環比上漲40%-50%,第四季度再漲30%-40%,2027年全年同比上漲40%-45%,市場要到2028年新增15%-20%產能投入營運後方可緩解。

儲存價格的大幅上漲將直接轉化為儲存廠商的擴產動力,進而推動對光刻、刻蝕、沉積等前端裝置的採購需求——這正是傑富瑞將2027年WFE預測推高至2000億美元(同比增長31.6%)的重要支撐。

2.4 AI收入的結構性貢獻

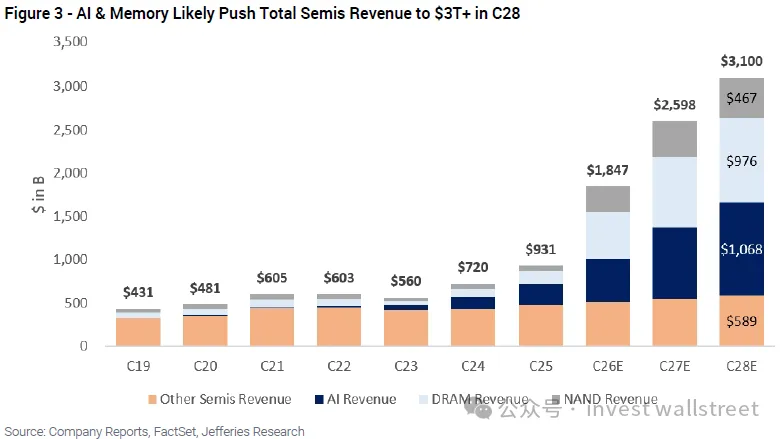

傑富瑞同步上調半導體行業收入預測,預計2028年行業總營收達3.1兆美元,其中AI相關收入規模可達1.1兆美元。AI相關收入佔總營收比重超過35%,這一結構性變化意味著WFE市場的增長引擎已從傳統的消費電子周期切換為AI基礎設施建設的長期敘事。

三、投資分析

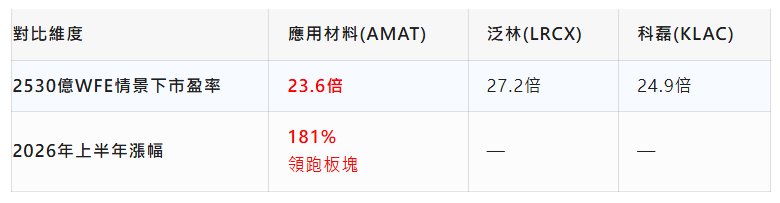

3.1 個股評級:應用材料為首選

傑富瑞在個股層面將應用材料(AMAT)列為類股首選,給予"買入"評級:

應用材料在同等WFE規模下估值更具吸引力,且上半年漲幅已領跑類股。此外,泛林、科磊、Nova(NVMI)、康特科技(CAMT)、Onto(ONTO)同步獲得"買入"評級,英特爾(INTC)維持"持有"。

3.2 對ASML的評級:與高盛形成鮮明對比

值得特別注意的是,傑富瑞對ASML的評級明顯更為保守。在ASML二季度財報發佈後(7月15日),傑富瑞分析師Janardan Menon維持ASML"中性"(Hold)評級,目標價1560歐元不變。而就在7月2日,傑富瑞已將ASML目標價從1260歐元上調至1560歐元——但這一目標價仍遠低於高盛的2000歐元。

兩者差異的核心在於:

高盛強調AI需求的結構性和EUV壟斷地位的不可替代性

- 傑富瑞更關注估值性價比,認為在WFE全面擴張的背景下,應用材料等多元化裝置商的估值更具吸引力

3.3 看多邏輯

(1)WFE上行周期確定性增強。 傑富瑞的預測意味著2026-2028年WFE市場復合年增長率達28.5%(從1520億到2530億),遠超行業歷史均值。AI基礎設施支出的激增規模已達8800億美元,且比此前預測提前了約12個月到來。

(2)裝置類股回呼後估值合理。 近期裝置股普遍回呼20%-25%,而基本面(訂單、指引)仍在持續上修,形成了"盈利上修+估值下修"的錯配窗口。

(3)儲存周期與AI需求形成共振。 儲存價格暴漲→儲存廠商擴產→裝置採購激增→WFE持續超預期,這一傳導鏈條在傑富瑞的分析框架中邏輯自洽。

3.4 風險因素

(1)AI資本投放不及預期。 若超大規模雲服務商的資本開支增速放緩,或AI算力出現階段性過剩,WFE需求將面臨下調風險。

(2)儲存周期走弱。 儲存晶片價格在2027年見頂後若提前回落,儲存廠商可能削減資本開支,直接影響WFE訂單。傑富瑞自身也承認,市場要到2028年新增產能投入營運後價格才會回落。

(3)先進工藝擴產進度延後。 2奈米及以下製程的量產節奏若不及預期,將直接影響先進製程裝置支出佔比86%的預測能否兌現。

(4)地緣政治對WFE的擾動。 美國對華出口管制持續收緊可能影響中國市場的WFE需求。傑富瑞此前曾預計中國WFE資本支出在2025年可能大幅下降25%-32%。

四、總結和展望

傑富瑞7月14日的WFE研報是對半導體裝置行業最樂觀的機構預測之一——2028年2530億美元的WFE規模意味著較2026年增長66%,2029年更可能衝擊3000億美元。

其核心判斷可概括為三點:

資本強度結構性下移(15%→10%)為WFE持續擴張提供了宏觀空間

- 2028年820億美元供需缺口意味著市場當前預期嚴重不足

- AI收入(2028年達1.1兆美元) 已成為半導體行業增長的主引擎

傑富瑞的策略更具分散性——將應用材料列為類股首選(23.6倍市盈率 vs 同行27倍以上),同時對ASML維持"中性"評級(目標價1560歐元)。這反映了傑富瑞在看好WFE行業整體景氣的同時,更注重個股層面的估值性價比。

從投資視角看,傑富瑞的報告為半導體裝置類股提供了自上而下的強有力支撐——WFE上行周期的長度和高度可能遠超市場當前定價。潛在風險主要集中於AI資本開支節奏、儲存周期拐點和地緣政治三個維度。在裝置類股已回呼20%-25%的背景下,傑富瑞認為財報季存在明顯的行情催化機會。 (invest wallstreet)