當前美國經濟開始放緩,歐洲經濟已經率先步入衰退,包括中國、韓國、越南在內的新興經濟體出口開始大幅下降,主因是美聯儲持續強力加息、俄烏衝突、歐洲能源成本過高、中國房地產市場低迷等。

2023年要對外部形勢的嚴峻性有充分估計,近期歐美PMI指數持續大幅下滑,11月中國出口同比-8.7%,比10月降幅擴大8.4個百分點,增速創2020年3月以來新低。

未來做好應對全球經濟新一輪衰退的準備,把發展放在首要任務,著力擴大內需,全力拼經濟。

根據國際經驗,防疫政策優化後,需要一個季度左右的調整期,如果未來在擴大內需、發力新基建新能源、穩樓市、發放消費券、提振民營經濟信心等方面有較大政策力度,預計2023年2季度以後中國經濟將逐步復甦,再度歸來。

1 美聯儲放緩加息,美元強勢週期已是強弩之末

12月美聯儲議息會議宣布加息50個bp,將聯邦利率區間抬升至4.25%-4.5%,是連續四個月加息75bp後的首次放緩。

未來美聯儲加息節奏或繼續放緩,但將維持一定的高利率水平。點陣圖顯示2023年的加息峰值在5.1%;鮑威爾發言也表示,需要將利率保持在高水平,在對通脹回落至2%有信心之前,美聯儲不會降息。

美聯儲猛烈加息已是強弩之末,美國經濟正遭到美聯儲猛烈加息的反噬。在本月公佈的經濟預測摘要(SEP)中,美聯儲下調2023年和2024年的經濟增速預期,分別至0.5%和1.6%,反映美聯儲對美國經濟形勢預期更加悲觀。

美國通脹下行趨勢已經確立,支撐美聯儲放緩加息。美國CPI自2022年6月達到同比9.1%的高點後開始回落,近2個月更是超預期回落,11月美國CPI同比7.1%,比10月繼續下降0.6個百分點,環比0.1%。美國核心CPI同比6.0%,比10月下降0.3個百分點,環比0.2%。主要是需求下行以及能源價格回落帶動的。呈現以下特點:1)能源價格是主要拖累項。11月能源分項價格環比-1.6%,拖累CPI環比約0.15個百分點;近期能源價格受OPEC限產影響波動較大,但價格大幅下降難以持續。2)反映美國內生動能的分項也紛紛回落。核心商品回落較快,10和11月環比分別為-0.4%和-0.5%。其中,二手車分項環比從10月的-2.4%加速回落至11月的-2.9%,新車價格也從10月環比0.4%回落到11月環比零增長;一定程度反映供應鏈恢復,但也與需求回落有關。3)核心服務通脹較為固化。10月、11月環比分別上漲0.5%和0.4%;其中住所分項10和11月環比分別為0.8%和0.6%,依然處於高位,拉高核心CPI環比約0.25個百分點。

美國就業增長依然強勁,勞動力市場降溫並不明顯。11月美國失業率3.7%,與上月持平,保持在歷史低位水平。11月美國非農就業人數26.3萬人,比10月少增2.1萬人,但仍超市場預期的20萬人。其中,餐飲娛樂、教育、醫療等服務業就業人數持續擴張,而零售、交運和批發物流等行業出現收縮。反映美國的服務業仍在持續修復中,這也與核心服務價格數據相印證。

11月美國非農薪資環比0.6%,高於10月非農薪資環比0.1個百分點,薪資增長有再次加速的趨勢。0.6%月環比增速折年已超7%,遠高於3-4%的合理薪資增速水平。過高的薪資增速對核心服務價格起到支撐作用,阻礙通脹下降速率。鮑威爾此前也明確表示,遏制非房服務通脹需要將工資增速控制在合理水平。

2 美聯儲持續猛烈的加息,導緻美國經濟開始放緩

美國正處於經濟周期的“滯脹”到“衰退”的過渡階段。先行指標顯示經濟處於收縮狀態,11月美國ISM製造業PMI 49.0%,為2020年6月以來首次落入臨界點以下;物價高位放緩。

美國第三季度實際GDP環比2.9%,主要是“衰退型順差”貢獻2.9個百分點,內生動能消費和投資均表現弱勢。個人消費拉動三季度GDP 1.2個百分點,自二季度以來持續下行;個人投資拖累三季度GDP 1.7個百分點,連續兩個季度拖累GDP。

美國內需下滑主導經濟衰退的線索愈發清晰。

首先,美國消費動能將持續走弱,11月美國零售銷售環比下降0.6%,為2021年12月以來最大降幅。高通脹壓制居民消費能力和意願。1)居民部門2.3萬億美元的超額儲蓄正在逐漸消耗,前置的近2000億美元超額耐用品消費難以再現。2)消費場景放開對服務消費的促進作用弱化,服務消費連續三個月環比增速縮窄,10月環比僅為0.18%。3)高利率環境也增加了消費的機會成本,居民將更傾向於儲蓄。

其次,美國投資走弱。主要有三點原因: 1)高利率環境打壓企業資本開支意願,開始惡化的企業盈利水平及其預期則對企業投資進一步壓制。2)30年期和15年期抵押貸款利率依然處於近年來高位,對住宅市場交易壓制明顯;同時10月新屋開工總數和許可總數環比分別為-3.3%和-4.2%,新屋和成屋銷售環比均為-6%,且近一年來下行趨勢明顯;住宅投資需求顯著降溫,美國房地產市場或進入下行區間;3)美國正在經歷新一輪的去庫存週期,各行業的產能利用率相對較低,投資意願低迷。

目前美國三大部門觸發風險的概率較小,2023年美國經濟更可能陷入“淺衰退”、而非“深度衰退”。主要有三點原因:

第一,居民部門的資產負債表較為健康。截止2022年6月,美國中下層民眾的平均每個家庭依然擁有5500美元超額儲蓄,可以全數覆蓋疫情前的負債。美國居民部門信用卡逾期率2.1%,僅疫情前水平4.8%的一半,其他車貸、房貸的逾期率也均處於低位,居民部門整體信用風險可控。

第二,企業部門信用風險依然較低,緩慢去槓桿不易引發經濟失速。金融業和高科技行業已經開始裁員,而製造業和醫療服務業等就業人數仍在小幅擴張。未來大概率不會出現全行業裁員共振,而是有序收縮。

第三,美國在中選結束參眾兩院分家後,除開預算調節機制和行政人員任命外,其餘事宜都需兩黨同意。在高通脹的大背景下,美國政府較難在淺衰退時達成經濟刺激政策;但若面臨深度衰退的威脅,或將促使財政政策加碼,貨幣政策提前轉向。

3 歐洲經濟基本面薄弱,或率先進入衰退

2022年5月歐元區經濟從高景氣狀態回落,7月落入收縮區間,11月歐元區製造業PMI 47.1%。

10月歐元區CPI同比達10.6%,創1997年有數據以來最高水平,11月略放緩至10.0%,拐點尚不明確,將持續對居民部門和企業部門決策產生負面影響。

從實際GDP環比看,歐元區多個國家已接近衰退,等待四季度GDP數據驗證。

而英國已經率先進入衰退,其第三季度實際GDP環比收縮0.2%,第四季度預計進一步收縮0.3%。英國通脹依然居高不下,對潛在的經濟刺激計劃形成掣肘;10月CPI同比11.1%,續創歷史新高,11月略放緩至10.7%,難言拐點已到。

在俄烏衝突、高通脹持續的背景下,歐洲經濟動能明顯走弱。

歐洲居民收入增速下滑、疊加高通脹,消費持續走弱。8月、9月英國零售額環比-1.6%和-1.4%;10月歐元區零售額環比-1.8%,11月預計進一步下滑超2%。2022年以來,英國和歐元區實際可支配收入持續下滑,截止2022年6月,英國和歐元區的實際可支配收入環比均為-0.9%,隨著經濟活動的放緩和通脹尚未見頂,預計實際可支配收入將繼續下滑。

生產成本居高不下、以及終端需求疲軟,生產端受到壓制,企業主動去庫存。受到能源短缺的影響,有部分工業企業被動關停,另有部分中下游企業承受高能源成本的壓力,經營難以為繼,整體產出水平受到壓制。疊加終端需求疲軟,企業部門生產意願較弱,進入主動去庫周期。

4 歐洲和部分新興經濟體面臨較大的金融風險

2021年6月16日美聯儲釋放緊縮信號,美元開啟強勢週期。2022年9月27日美元指數到達高點114.2,最大漲幅達26%。

強美元引發資本回流美國,歐元年內一度跌破美歐平價、英鎊跌至40年低位,疊加歐洲各國貿易順差的迅速縮窄和基本面的惡化,歐洲面臨更加嚴重的資本外流壓力。需要高度關注非美元計價資產流動性危機的可能。

需警惕南歐和中東歐國債流動性危機和信用風險。最新數據顯示,歐元區整體槓桿率近96%,且有一半國家政府槓桿率已超過2010年歐債危機時水平,包括了歐豬五國中的四個:希臘、意大利、葡萄牙、西班牙。南歐和中東歐地區在經濟內生動能弱、高通脹、高赤字率、金融條件收緊等多因素疊加下,或面臨國債違約風險。

其他被動跟隨美聯儲加息的新興市場國家也面臨嚴峻的考驗,資本快速外流和貨幣貶值的壓力凸顯。一度躋身南亞中高收入國家的斯里蘭卡轟然倒下,成為本輪強美元週期中第一個破產的新興市場國家。隨後是向IMF請求貸款的加納、坦桑尼亞、贊比亞、埃塞俄比亞、孟加拉國等。

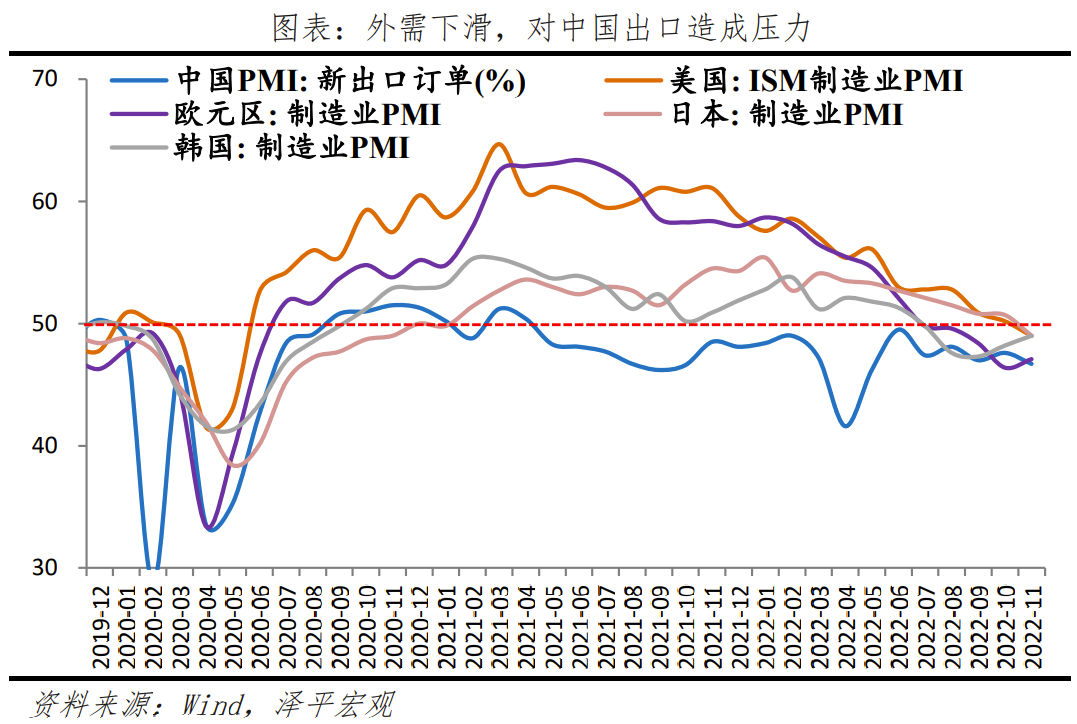

5 外需回落對中國出口壓力已經顯現,是該全力拼經濟了

我們預計,隨著美聯儲加息放緩,強勢美元週期已是強弩之末。好消息是未來人民幣貶值和資本流出壓力緩解,近期人民幣匯率重回“6”時代,壞消息是由於歐美經濟放緩,外需和出口收縮。

11月出口同比-8.7%,比10月降幅擴大8.4個百分點,增速創2020年3月以來新低。主因海外需求回落拖累,對發達經濟體出口和高技術產品出口均明顯下滑。

11月中國對美國、歐洲、日本、韓國出口增速分別為-25.4%、-10.6%、-5.6%和-11.9%,比10月下滑12.9、1.7、9.4和18.9個百分點。

11月中國高新技術產品和機電產品出口同比分別-23.9%和-11.4%,比10月降幅擴大16.3和10.7個百分點。其中集成電路和手機出口金額同比分別-29.8%和-33.3%,比10月下降30.4和40.4個百分點。

我們維持對未來世界經濟三大判斷:

第一大判斷,歐洲有可能爆發全面經濟金融危機,提防歐債危機重演,部分新興市場國家可能也難逃一劫;

第二大判斷,全球經濟正在開啟新一輪深度衰退,美國經濟也難以倖免獨善其身;

第三大判斷,如果作出科學應對,中國經濟有望重新引領全球,關鍵是科學防控、新基建、新能源、民營經濟重獲信心、平台經濟發揮創新作用、穩樓市房地產軟著陸等。

在外需持續大幅回落的背景下,穩增長擴大內需的重要性提升,新基建、穩樓市、降息降準等值得期待。

2023全力拼經濟,四季度中央政治局會議傳遞重大信號,經濟工作的重點是“突出做好穩增長、穩就業、穩物價工作”,“推動經濟運行整體好轉”,“大力提振市場信心”,“加強各類政策協調配合”,“優化疫情防控措施”。

凡事物極必反,否極泰來,過去壓制中國經濟和資本市場四大因素均在邊際改善:美聯儲加息節奏或將放緩、防疫政策持續優化、房地產政策拐點已經出現、新一輪貨幣寬鬆和穩增長政策空間打開。只要我們把發展放在首要任務和第一要務,全力拼經濟,中國經濟有望重回復甦軌道。(澤平宏觀)