2026年1月初這場“北京會談”的陣仗。

這不是一場普通的鄰里串門,而是一次足以載入東亞產業史的“結構性轉向”。韓國總統李在明帶著三星、SK、現代、LG這四大財團的掌門人集體訪華,這種陣容自2019年後還是第一次。

很多人可能還沒意識到,過去三十年我們和韓國是“老師和學生”或者“上游和下游”的關係,但從這次簽署的15份合作檔案來看,這種格局已經徹底崩了,雙方正進入一個全線肉搏後尋求“生存共生”的冷戰後新常態。

由於內容較長,我將分三次為你輸出這篇深度分析。以下是第一部分。

第一部分:大勢研判——從“垂直收割”到“水平投誠”

1. 資料的震撼:誰更離不開誰?

我們要看清楚,韓國現在的處境非常尷尬。我拉了一下海關總署最新發佈的資料:2025年前11個月,中韓進出口總額2.14兆元,同比增長1.6%。

看起來在漲,但你仔細看結構:

中國自韓國進口:1.2兆元,增長乏力。

中國對韓國出口:0.94兆元,雖然總量略低,但“新三樣”(電、光、鋰)增長了12.4%。

機電產品:佔了中韓貿易的67%。

這意味著,韓國人以前靠賣昂貴的中介軟體(螢幕、晶片、高端零件)躺賺中國錢的日子結束了。現在是中國在反向輸出高端工業品,而韓國財團不得不帶著200多人的代表團來北京,尋求將自己的供應鏈“嵌入”中國的系統裡。

2. 15份檔案的“含金量”拆解

這次簽署的15份檔案,聚焦在科技創新、生態環境、交通運輸、經貿合作等領域。

不要看這些詞很虛。翻譯成人話就是:

1.半導體:韓國不希望在制裁大背景下丟掉中國這個全球最大的增量市場。

2.新能源:韓國汽車(現代)和電池(LG、SK)必須在中國建立完整的供應鏈,否則在全球市場會被中國製造打得滿地找牙。

3.銀髮經濟與醫美:韓國利用其三產優勢,試圖在中國老齡化處理程序中分一杯羹。

中韓產業博弈格局圖(2023-2026)

二、 核心受益類股(一):貿易物流與自貿區升級

這是15份檔案中落實最快、業績彈性最大的領域。中韓自貿協定第二階段談判正在加快,目標是實現服務貿易和投資的高水平自由化。

核心受益邏輯:

中韓貿易擴容,尤其是2026年新增的冷鏈班列和二手車出口專線,直接利多山東沿海港口。

1. 青島港 (601298)

地位:中韓航線箱量佔比全國第一。

邏輯:隨著RCEP和中韓自貿區深化,青島作為對韓貿易的“橋頭堡”,其裝卸費用和吞吐量將直接掛鉤兩國貿易復甦。

市值:約541億,屬於確定性極強的“國運股”。

2. 連雲港 (601008)

地位:擁有中韓輪渡“連-仁”(連雲港-仁川)航線。

邏輯:2026年新增冷鏈與二手車出口專線。以前是我們買韓國化妝品,現在是我們向韓國出口二手車和生鮮食品,連雲港是這條“反向輸出”通道的龍頭。

3. 中創物流 (603967)

邏輯:長期為三星、SK等韓企提供一站式中轉。隨著四大財團加碼在華投資,其跨境供應鏈訂單將迎來爆發式增長。

4. 青島雙星 (000599)

邏輯:這是最典型的“反客為主”。擬收購韓國錦湖輪胎45%股權,一旦獲批,將形成中韓雙總部。這意味著中國企業直接吞掉了韓國的老牌工業資產,切入其新能源配套市場。

第二部分:半導體科技——從“技術高地”到“產能嵌入”

1. 資料的震撼:誰在掌控定價權?

2026年1月,儲存晶片市場扔下了一枚“深水炸彈”:三星與SK海力士計畫在第一季度將伺服器DRAM價格大幅提升60%至70%。

視點:這種漲價不是因為技術領先了,而是因為“缺肉”了。韓國財團正在將大量晶圓產能從傳統DRAM轉移到先進的HBM(高頻寬記憶體)以滿足輝達等AI巨頭的需求,導致下游供應鏈面臨巨大的衝擊。

但詭異的是,2026年美國政府對韓企的限製出現了“暫時性鬆綁”,批准三星和SK海力士向中國工廠出口晶片製造裝置。這意味著,韓國人意識到如果徹底丟掉中國工廠的產能,其全球市場份額會被國產儲存(長鑫、長江儲存)迅速蠶食。

2. 核心受益類股(二):半導體與AI協作

在15份合作檔案中,半導體顯示、AI、6G是核心賽道。李在明明確提出,中韓要從“垂直合作”轉向“平等技術協作”。

[半導體與AI產業鏈核心受益標的]

蘇州固鍀 (002079)

核心身份:三星、SK海力士的二極體與整流橋核心供應商。

邏輯:韓企加碼在華投資,蘇州固鍀作為其本地化供應鏈的“壓艙石”,訂單增量極其明確。

中科創達 (300496)

核心身份:中韓AI技術聯合研發平台。

邏輯:三星計畫在2026年將搭載Gemini AI的移動裝置數量翻倍至8億台。中科創達作為AI系統整合方,將深度分享這一波“AI反攻戰”的紅利。

科大訊飛 (002230)

核心身份:智能語音與大模型跨境應用龍頭。

邏輯:15份檔案中涉及多項數字貿易合作,訊飛將承接韓企在華智能終端的語音互動升級項目。

第三部分:新能源產業鏈——中國模式的反向輸出

我們要看清一個扎心的事實:現代汽車雖然貴為全球前三,但在中國市場的存在感已經降到了冰點。這次訪華,現代集團會長鄭義宣隨行,其實是來求“藥”的。

邏輯重構:從“賣車”到“配齊”

以前現代汽車帶頭,韓國零部件企業跟著吃肉。現在反過來了,韓國車企要活下去,必須配上中國的電池和中國的智能座艙。

[新能源車產業鏈受益全景圖]

欣旺達 (300207) / 億緯鋰能 (300142)

身份:與LG新能源、SK集團聯合研發動力電池。

邏輯:韓國電池巨頭正在中國尋找更高性價比的製造方案,這些中國電池股實質上已經進入了全球頂級車企的法供名單。

華域汽車 (600741) / 福耀玻璃 (600660)

身份:現代汽車新能源整車的核心配套商。

邏輯:現代汽車2026年計畫在華推出更多本地化車型,對中國成熟零部件的需求將從“補充”變成“主力”。

貝特瑞 / 璞泰來

身份:SK集團動力電池擴產的核心材料供應商。

邏輯:隨著SK寧德工廠等合資產線產能釋放,負極材料和結構件的訂單將呈倍數增長。

第四部分:消費與服務——關稅“歸零”後的存量收割

1. 資料的震撼:誰在失去“濾鏡”?

很多人沒注意到,韓國化妝品在中國市場的佔有率已經從頂峰時期的20%以上跌到了現在的個位數。

視點:這背後不是韓國人變懶了,而是中國全產業鏈的崛起。當珀萊雅、薇諾娜這些國貨在成分和行銷上反超後,韓國品牌只能退守“制度紅利”。

這次15份檔案中,化妝品、食品、時尚消費的關稅將逐步降為0 。這意味著韓國品牌想活下去,必須通過“降價”來換取生存空間。而中國的代理商和跨境貿易企業,將成為這波“韓國品牌平民化”紅利的最大收割者 。

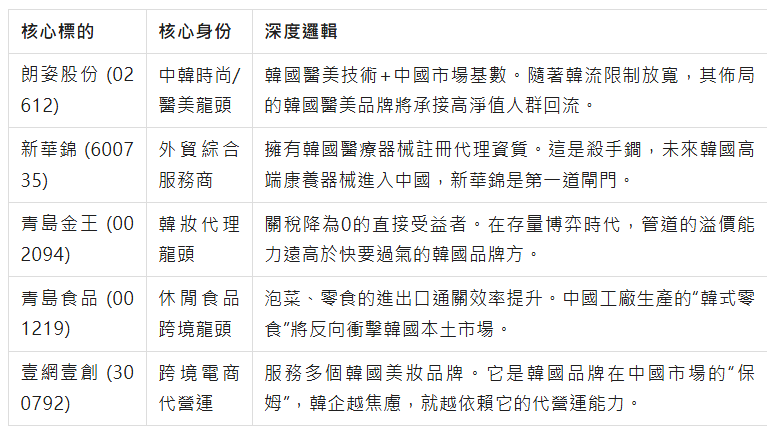

2. 核心受益類股(三):消費、醫美與跨境貿易

[圖表:消費服務核心受益標的清單]

第五部分:宏觀形式展望——東亞產業閉環的“終極換位”

站在2026年這個節點,我們要看清中韓博弈的底牌。

1. 韓國的“戰略投誠”並非自願

我算了一下,韓國對美、對華的出口依賴度在2025年出現了黃金交叉。在半導體受到嚴厲限制的情況下,韓國如果丟掉中國這個“離不開的鄰居”,其所謂的“發達國家地位”將在五年內崩塌 。

這次15份檔案是韓國財團的集體自救。他們選擇把核心產能(如三星西安工廠、SK寧德工廠)留在中國,甚至主動讓渡部分技術合作,本質上是在美日韓同盟與中國市場之間,選擇了“保住飯碗” 。

2. “山東半島”將成為對韓貿易的“內海”

隨著青島、煙台、日照這些港口的整合,以及中韓數字貿易產業園的落地,山東將不再僅僅是地理上的近鄰 。

我們可以預見:

產業鏈合流:韓國研發 + 中國製造 + 中國市場。

財富流向:隨著TCL華星等中資企業收購韓企產線,產業利潤將從首爾流向深圳和蘇州。

工資水平:這些合作帶動的不僅是GDP,更是數以萬計的中高端就業崗位,是支援中國理科生拿高薪的實物基礎。

結語:理性樂觀與戰略定力

寫到最後,我想說,中韓這15份檔案,是中國產業升級過程中一個極具代表性的切片。

我們不再是仰望三星、現代的打工者,而是坐在談判桌對面,告訴他們:如果不選擇與中國供應鏈深度融合,你們將沒有未來

這不是什麼宏大敘事,這是實實在在的海關資料、財報數字,以及每一個中國工人在生產線上搶回來的尊嚴。

我們要做的,就是保持這種戰略定力,看著曾經的“發達國家”一個接一個地,不得不把飯碗端到我們的桌子上。 (行業報告研究院)