昨日全球市場受美國通膨放緩與中東局勢交織影響。美國六月CPI意外轉負降至3.5%,削弱了聯準會升息預期,帶動美債殖利率下滑,提振美國科技與銀行類股,SK海力士ADR因AI需求暴漲27.29%。疲軟數據使美元承壓,同時推升黃金在4,050美元上方高位震盪,澳元也受惠反彈。亞太方面,受中國六月強勁出口數據利好,A股午後暴力拉升,三大指數齊創佳績…

昨日發生了什麼事?

美元:

美元指數呈現震盪下行的走勢,盤中一度跌逾0.5%,觸及100.58的日內低點,最終收跌0.35%至100.93附近。

這波跌勢主要歸因於美國六月通膨數據超預期降溫,其中未季調消費者物價指數年率放緩至3.5%,低於市場預期的3.8%,而月率更是錄得負0.4%,創下自2020年以來的首次單月下降。核心通膨指標同樣表現溫和,削弱了市場對於聯準會在短期內升息的預期,導緻美元承壓。

然而,由於聯準會主席沃什在國會聽證會上發表了偏鷹派的言論,強調對持續高企的物價上漲零容忍,加上中東地緣政治局勢緊張,美國重啟對伊朗的海上封鎖以及霍爾木茲海峽的衝突加劇,避險情緒在一定程度上限制了美元的進一步下挫。

澳元:

受惠於美國物價數據全面回落所引發的美元疲軟,昨日澳元兌美元匯率呈現出強勁的上漲態勢,盤中大幅攀升並逼近0.6990至0.7000的心理關口區間。

美國六月整體物價增幅放緩至3.5%,且就業指標如ADP新增就業人數也有所降溫,這些宏觀基本面因素壓過了美聯儲主席沃什在國會作證時堅守的強硬立場,為澳元等非美貨幣提供了充足的上行空間。

此外,作為與中國經濟依存度極高的商品貨幣,澳元的走勢也受到亞太區貿易數據提振,中國六月出口年增27%,大幅優於預期,帶動了相關貿易夥伴的貨幣表現。

中國與香港股市:

中國A股市場呈現探底回升的強勁反轉走勢,午後開盤即迎來暴力拉升,上證指數最終上漲1.36%收於3967.13點,深證成指上揚2.77%報14924.87點,創業板指更是大漲3.43%至3851.14點。全市場超過4,200檔個股飄紅,滬深京三市成交金額達2.72兆元。

這波升勢主要受到超預期的進出口資料提振,六月中國出口激增27%,進口成長36%,展現了在人工智慧硬體與晶片需求拉動下的外貿韌性。盤面上,算力五金、醫藥商業、油氣、有色金屬板塊接力走強。

同時,香港股市也同步走高,恆生指數全日震盪上行,收盤上漲0.52%或127點,報24340.73點,大市成交額顯著放大至3129.16億港元。港股中的石油股受國際油價攀升帶動表現亮眼,但科網股則出現分化,部分大型科技公司股價有所回落,而受惠於業績預增的金屬與印刷電路板概念股則受到資金青睞。

美國股市與債市:

美國股市受到溫和的通膨數據以及亮眼的大型銀行財報雙重利好刺激,三大主要股指集體收高。道瓊指數微漲0.02%收在52508.27點,那斯達克指數上漲0.90%至26107.01點,標普500指數則上揚0.38%報7543.59點。

晶片板塊表現特別突出,費城半導體指數勁揚2.54%,其中受惠於高頻寬內存量產消息的SK海力士美國存託憑證創紀錄暴漲27.29%。

金融股方面,高盛與摩根大通公佈的第二季淨利分別年增78%與41%,為大盤提供了堅實支撐。

不過,科技巨頭IBM因第二季初步營收不及預期且顧客削減軟體支出,股價崩跌25.21%,對部分軟體股造成拖累。

債市方面,物價壓力的緩和促使投資人大幅下調聯準會七月升息的押注,引發美國公債殖利率走低,10年期基準公債殖利率下降約3個基點至4.59%,對政策較為敏感的2年期公債殖利率則回落約9個基點至4.19%。

歐洲股市:

歐洲股市整體呈現震盪走高的格局,泛歐斯托克600指數盤中一度下跌0.9%,但隨後在美觀數據出爐後收復失地,最終上漲0.17%報642.10點。歐元區斯托克50指數也微升0.2%至6283點。

美國六月物價降溫的數據有效緩解了市場對於全球央行持續緊縮貨幣政策的擔憂,帶動了歐洲多國主權國債殖利率下滑,進而改善了企業融資環境的預期。

在板塊表現上,基礎材料類股因美元走軟推升金屬價格而大漲2.4%,能源板塊則受中東局勢推高油價影響上揚1.3%,英國石油公司更是憑藉強勁的煉油利潤預期上漲2.3%。

此外,金融服務與銀行類股也在美國同業靚麗財報的映射下走強。

然而,由於美國IBM公司發出軟體支出轉移的警告,拖累了歐洲軟體產業,思愛普和凱捷分別下跌2.8%和1.6%,電信設備商愛立信也因銷售不如預期重挫逾12%。

黃金:

黃金市場受到多重宏觀因素的交織影響,價格呈現大幅攀升後高位震蕩的態勢。現貨黃金盤中一度強勁衝上4100美元關口,最終收漲1.27%報每盎司4052.70美元,COMEX七月期金也上揚1.6%報4061.1美元。

金價的上漲動能主要源自於美國消費者物價指數的意外降溫,六月不僅年率放緩至3.5%,月率更是出現自2020年以來的首次負增長,這使得交易員大幅削減了對聯準會近期升息的押注,國債殖利率與美元的雙雙走軟為無孳息的資產上漲資產上漲的資產。

儘管如此,聯準會主席沃什在國會作證時指出通膨任務尚未完成,強調有工具隨時應對物價壓力,這種偏鷹派的表態限制了金價的進一步突破。

此外,美國與伊朗在霍爾木茲海峽的衝突加劇,美軍恢復海上封鎖,也激發了市場的避險需求,為金價提供了一定的底部支撐。

原油:

國際原油市場走勢主要由中東地緣政治危機主導,油價連續第三個交易日上漲並攀升至近一個月來的高點。

WTI原油八月交割價上漲1.54%收每桶79.34美元,布蘭特九月原油期貨則上揚1.72%報每桶84.73美元。

美伊緊張局勢驟然升溫是推升油價的核心因素,美國中央司令部宣布恢復對伊朗港口的海上封鎖,並對伊朗目標發動了新一輪空襲,而伊朗則對航經霍爾木茲海峽的油輪開火,導致商業航運受到嚴重威脅,市場對全球能源供應鏈中斷的擔憂急劇增加。

在政策面,美國總統川普撤回了原先擬對通過霍爾木茲海峽的貨物徵收20%費用的計劃,轉而推動與海灣國家達成大規模的貿易與投資協議,這一消息傳出後曾令油價在盤中出現短暫的閃跌,但隨後的戰爭實質性升級迅速讓原油重拾漲勢。

今日重要事件(澳洲東部時間):

22:30 美國PPI*

23:45 加拿大利率決議

次日04:00 英國GDP決議

*代表更具影響力的先行指標,值得日內交易者專注。

今日關注行情:

首先,中國方面將公佈第二季國內生產毛額(GDP)、六月社會消費品零售總額、規模以上工業增加價值等核心經濟數據。數據結果揭曉,2026年上半年中國國內生產毛額(GDP)年增4.7%,其中第二季成長4.3%。工業生產表現穩健,6月規模以上工業增加價值年增5.3%,新動能如高技術製造業增勢強勁。消費市場方面,6月份社會消費品零售總額年增1.0%,實現了由負轉正。這些數據提示中國經濟運作在合理區間,展現出較強的韌性。

其次,美國方面將發布六月生產者物價指數(PPI)以及紐約聯邦儲備銀行製造業指數,同時聯準會主席沃什將繼續在參議院出席貨幣政策聽證會,進一步闡述其對通膨及資產負債表的政策立場。此外,歐洲科技巨擘阿斯麥(ASML)的第二季財報也是全球半導體與人工智慧產業鏈的焦點。

在股市方面,阿斯麥的財報或將決定歐美晶片股的走向,若其訂單數據反映出AI硬體需求依舊旺盛,納斯達克指數與相關科技產業鏈有望進一步上攻;反之,若供應鏈瓶頸或關稅問題發酵,則可能引發獲利了結賣壓。

在匯市方面,美元指數的走勢將取決於今晚美國的PPI數據以及沃什的演講。若PPI跟隨昨日的CPI同步超預期降溫,且沃什的證詞未透露更多緊縮意圖,美元恐將面臨更大的下行壓力,從而推升澳元、歐元等非美貨幣。尤其是澳元,不僅受制於美元,更某種程度上受到高度今日中國GDP表現的潛在影響。

在大宗商品市場,黃金價格目前正處於關鍵的心理阻力位附近。若今晚美國通膨數據持續證明物價回落,且美債殖利率進一步走低,黃金才有機會於美盤再次挑戰4,100美元的高點;同時,中東局勢的不可預測性也隨時可能為黃金注入避險資金。不過要注意的是,黃金整體走勢的方向目前仍是偏空頭格局。原油方面,霍爾木茲海峽的實際封鎖情況將是決定油價能否繼續往85美元上方突破的核心。任何導致該區域輸油管受損或油輪遭到攻擊的突發事件,都可能引發原油市場嚴重的供應恐慌與價格飆升。

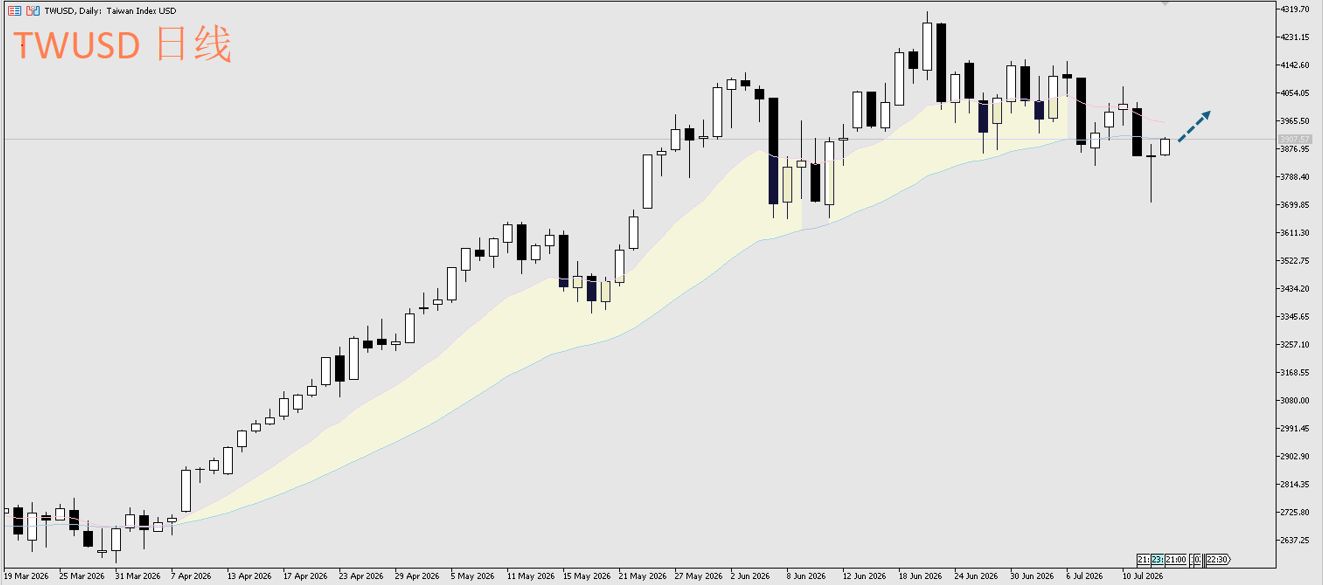

富時台灣指數 TWUSD

日內交易策略:現價~3875,考慮做多

阻力參考:4000

支援參考:3700

技術面:目前台灣指數日線層級透過ACY獨家指標<多空帶狀均線>仍屬多頭格局,且今日K線形態與前兩日K線共同形成多頭向上反轉K線形態,因此規劃現價~3875,考慮做多。

黃金兌美元XAUUSD

日內交易策略:現價~4070,考慮做空

阻力參考:4100

支援參考:4020、4000

技術面:儘管昨日金價進行反彈,但整體偏空格局尚未改變。早盤金價突破開盤低位,加上小時線ACY獨家指標<漲跌均線>能發現,已出現向下紅燈訊號,因此規劃現價~4070,考慮做空。

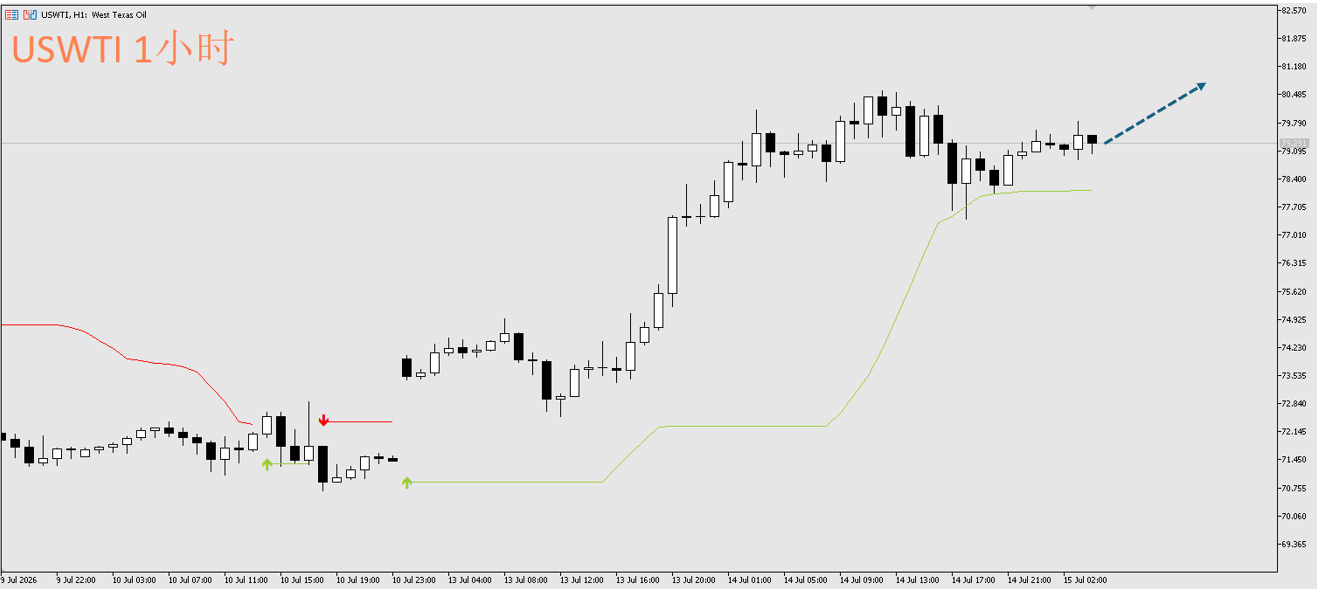

西德克薩斯原油USWTI

日內策略:現價~77.75,考慮做多。

阻力參考:80.5、81

支援參考:76.5、75.3

技術面:原油昨天收盤後,ACY獨家指標<布林通道突破>已顯示日線層級轉為多頭格局,因此在短線上應考慮尋找做多機會。而從小時線來看,價格目前仍維持在多頭追蹤線之上,因此規劃現價~77.75,考慮做多。

本文內容由第三方提供。 ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。