結論先行:2026年,儲存晶片正在經歷史上最猛烈的"超級周期"——市場規模突破8000億美元,同比暴增249.5%,一舉超越晶圓代工成為半導體第一大細分領域。AI是唯一的引擎,HBM是唯一的戰場。三星、SK海力士、美光三巨頭賺得盆滿缽滿;長江存儲、長鑫存儲兩家中國公司,正在用擴產和技術突破,撕開一道口子。

一、市場概況:AI驅動的"超級周期",到底有多猛?

數字說話

這是半導體歷史上第一次,一個細分品類(儲存晶片)的產值,超過了整個2025年全球半導體市場總規模。

核心驅動:AI一台伺服器,吃掉十個普通伺服器

你提供的資料完全精準,而且最新的驗證資料更驚人:

一句話:AI伺服器不是在"用"儲存,是在"吞"儲存。

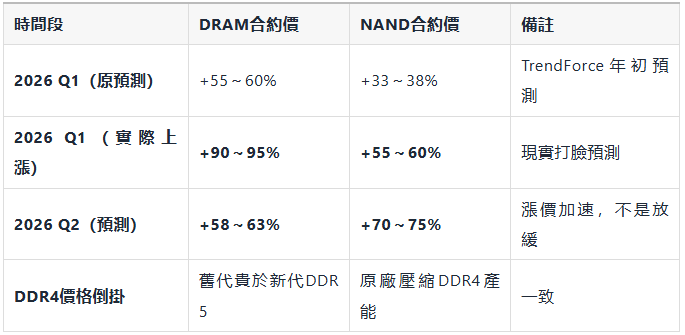

價格瘋漲:近15年最猛的漲價潮

你提供的資料需要更新——最新的現實比報告更瘋狂:

部分DDR4現貨價,三個月漲超300%。有業內人士直言:"這是近15年最嚴重的供需缺口。"

HBM市場:2026年全球約546億美元(同比+58%),2028年有望破1000億美元。

二、競爭格局:三巨頭 + 兩匹黑馬

DRAM:三巨頭吃肉,長鑫喝湯(湯越來越多)

長鑫存儲2026年Q1資料(最新):

- 營收:73.09億美元,環比+115.1%(全行業增速第一)

- 市佔率:7.7%(較去年同期3%翻倍)

- 銷售額同比:+700%

- DDR5良率:突破80%,2026年Q1實現盈利拐點

- 月產能目標:35-40萬片(年底目標)

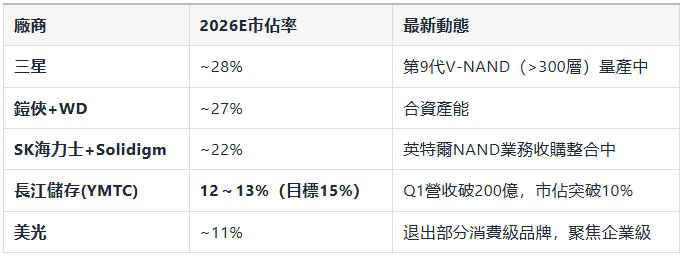

NAND Flash:六大廠佔99%,長江存儲衝前三

長江存儲2026年最新資料(最新):

- Q1營收:突破200億人民幣(單季歷史最高)

- 市佔率:突破10%,全球第四(僅次於三星/鎧俠/SK海力士)

- 武漢三期工廠:2026年下半年量產,月產能30萬片

- 技術:Xtacking 4.0,294層堆疊量產,儲存密度與讀取速度反超三星

- 國產裝置佔比:>50%,核心工序國產化率突破60%

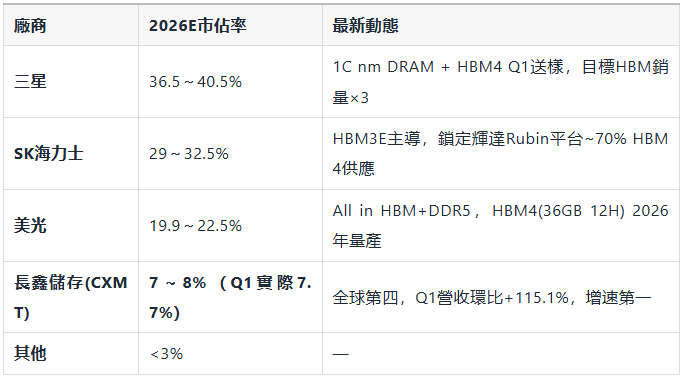

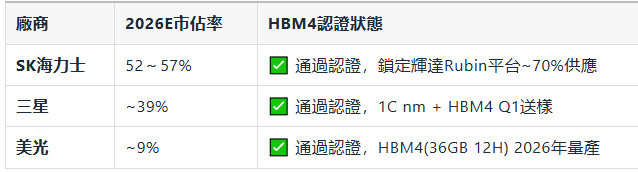

HBM:SK海力士領跑,三星追趕,美光"第三者"

重磅更新(2026年6月5日):

輝達CEO黃仁勳在首爾宣佈:三星、SK海力士、美光三大廠均已通過HBM4認證,將為輝達下一代AI平台Vera Rubin供應HBM4。首批系統計畫2026年Q3正式出貨。

HBM4認證完成後,2027年格局可能重塑——誰的量產節奏更快,誰就能搶下輝達下一代平台的更大份額。

三、技術演進:三層戰場同時開打

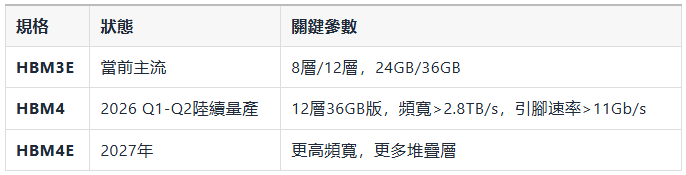

HBM(高頻寬記憶體):從HBM3E到HBM4的跨越

核心工藝:TSV矽通孔 + 混合鍵合(Hybrid Bonding)

封裝產能:排滿至2028年(關鍵瓶頸不在晶圓,在封裝)

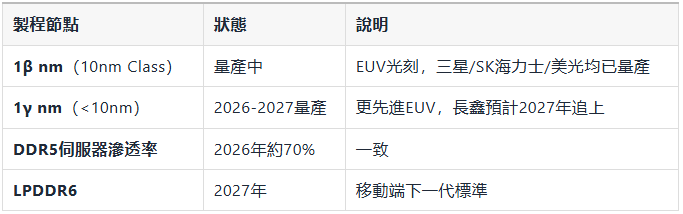

DRAM製程:1β → 1γ,EUV成為分水嶺

新興方向(你提供的資訊非常前沿):

-3D DRAM:突破平面縮放極限,三星/美光在研

-MRAM/ReRAM:儲存級記憶體(SCM),替代部分DRAM功能

-存算一體(CIM):計算發生在儲存內部,突破"記憶體牆"

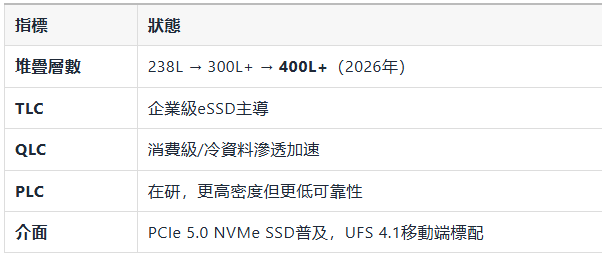

3D NAND:400層時代正式開啟

長江存儲Xtacking 4.0:294層量產,儲存密度已反超三星。232層→294層→400層,追趕速度驚人。

四、產業鏈結構性變化:誰在受益?誰在被擠壓?

上游(裝置/材料):高度壟斷,國產替代加速

國產裝置機會:長鑫科技國產裝置佔比已達40-50%,長江存儲武漢三期超50%。大基金三期3440億元重點扶持裝置/材料國產化。

中游(晶圓廠):主動壓縮傳統產能,轉向高端

三大原廠的統一策略:將>85%先進潔淨室產能轉向HBM+DDR5+eSSD,主動壓縮DDR4/入門NAND。

結果:

- 傳統儲存(DDR4/入門NAND)結構性短缺

- 價格倒掛:DDR4比DDR5還貴(舊代反而更缺)

- 國產廠商機會:長鑫/長江承接傳統產能退出後的市場空間

下游(應用端):AI雲 + 端側AI + 智能汽車,三駕馬車

智能汽車機會:原廠將產能轉向HBM/DDR5,車規/工業級儲存出現供給缺口,國產廠商(如北京君正、兆易創新)有機會切入。

五、趨勢、風險與機會:投資者的三張底牌

三大核心趨勢

1. AI推理形成三級金字塔儲存架構

HBM(計算層)

↓ 2.8TB/s

大容量DRAM(快取層)

↓ 幾百GB/s

NVMe NAND(持久化層)AI推理時,熱資料在HBM,溫資料在DRAM,冷資料在NAND——三級金字塔,每一層都在漲價。

2. 國產替代:從政策驅動 → 市場驅動

長江存儲進入蘋果供應鏈,長鑫存儲DDR5良率突破80%——產品夠好了,客戶自然來。國產替代的底層邏輯,正在從"政策扶持"轉向"市場競爭力"。

3. 軟體定義儲存(SDS)+ CXL互聯協議重塑資料中心

CXL(Compute Express Link)協議允許CPU直接訪問池化記憶體,打破"每顆CPU配自己的DRAM"的傳統架構。資料中心記憶體池化,是下一個十年的大趨勢。

四大風險

投資邏輯:上游→中游→下游,全鏈條受益

IPO機會:長鑫存儲(科創板,募資295億元)、長江存儲(預計2026年提交IPO申請)——兩家國產儲存龍頭登陸A股,將帶動整個產業鏈估值提升。

六、尾聲:儲存晶片的超級周期,能持續多久?

短期(2026-2027):供需缺口持續,價格維持高位,三巨頭業績爆表,國產替代加速。

中期(2027-2028):HBM4放量,CXL協議落地,AI推理需求持續爆發,儲存市場突破1.5兆美元。

長期(2028+):風險在於AI Capex減速 + 產能集中釋放。歷史上,每一次儲存超級周期之後,都有一次猛烈的回呼。這一次的不同在於:AI不是周期,是結構。AI對儲存的需求,不是"脈衝式",是"階梯式"——每一代模型,都需要更多儲存。

💡 核心結論(再強調一遍)

1. 儲存晶片的超級周期,是AI驅動的,不是周期的輪迴。

2. 三巨頭(三星/SK海力士/美光)賺的是"算力時代的地租"——AI伺服器必須用HBM,HBM只有三巨頭能造。

3. 長江存儲和長鑫存儲,正在從"替代選項"變成"必選選項"——國產替代的本質,是產品夠好了。

4. 投資邏輯:上游裝置/材料(國產化率提升)→ 中游原廠(擴產受益鏈)→ 下游模組(車規/工業級機會)。

5. 最大風險:不是需求不及預期,而是地緣擾動打斷國產替代的節奏。 (Billy Hy)