昨日全球金融市場受地緣局勢及經濟數據雙重影響走勢分化。美股在滯脹擔憂和和談希望的拉鋸中收跌,AI技術突破重創了傳統軟體板塊。歐洲市場微幅收高,但PMI驟降暴露出極大的滯脹風險。美元受聯準會高利率預期支撐維持強勢。大宗商品上演過山車行情,原油在常規交易大漲後,因美伊傳出15點停火計劃及霍爾木茲海峽有望重開的消息於夜盤暴跌。黃金經長時間下跌後,受長線買盤及降息預期托底迎來強勁反彈。同時,中國A股與港股無視外圍擾動,在政策利好帶動下錄得報復性大漲。今日全球市場將密切關注中東和談的實質進展。

昨日發生了什麼事?

美元:

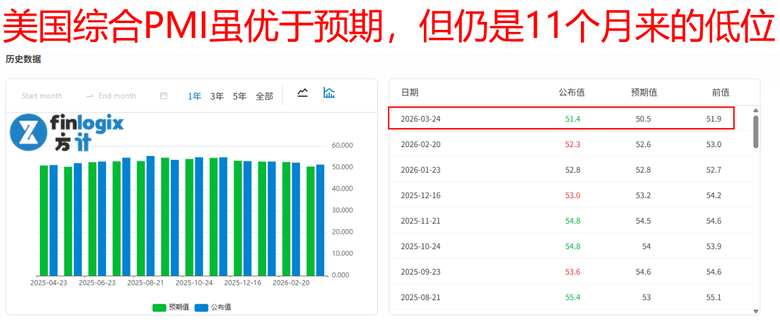

美元指數小幅震盪走高,尾盤上漲0.04%至99.18。本月截至目前為止,美元累計上漲約1.54%,有望創下去年10月以來的最佳單月表現。美元的走強主要受到兩方面宏觀因素的支撐。首先,美國3月綜合PMI初值意外降至51.4,創11個月新低,儘管引發了滯脹擔憂,但相較於歐元區和英國,美國經濟放緩的幅度較小,為美元提供了相對的基本面支撐。其次,中東衝突推高了能源價格和通膨預期,導致市場大幅下調了對聯準會降息的預期,而高利率環境的延續使得美元對其他主要貨幣保持強勢。受此影響,非美貨幣普遍承壓,歐元兌美元及英鎊兌美元分別錄得下跌0.04%及0.09%。

澳元:

澳元兌美元匯率呈現震盪走低後小幅穩定的格局,紐約尾盤微跌0.23%至0.6992至0.6997附近。澳元走勢近期主要受到兩股相反勢力的拉扯與博弈。一方面,由於中東地緣政治緊張局勢持續,市場避險情緒被重新激發,推動資金湧入美元,對風險敏感的澳元構成了明顯的下行壓力。同時,澳洲國內疲軟的宏觀數據也進一步拖累了匯價。最新發表的數據顯示,受服務業大幅下滑的影響,澳洲3月綜合PMI初值驟降至47,跌入收縮區間並結束了先前連續18個月的擴張態勢,加劇了市場對該國國內需求走弱的擔憂。另一方面,澳元的跌幅則受到國內升息預期的托底支撐。目前市場正密切關注即將公佈的澳洲2月CPI數據,預期整體通膨將年增於3.8%。若通膨數據符合或高於預期,將大幅加強市場對澳洲央行在5月會議上連續第三次升息25個基點至4.35%的預期。

中國AH股市:

昨日中國A股與港股表現極為亮眼,無視外圍地緣局勢的擾動,走出強勁的反彈行情。 A股方面,受國家政策利多連發與前一交易日美股反彈的帶動,三大股指集體走高,並在尾盤出現報復性拉升。上證指數大漲1.78%報3881.28點,創下一年來單日最大漲幅;深證成指上漲1.43%,創業板指上漲0.5%。

滬深兩市成交額維持在2.08兆元的高點。盤面上呈現普漲態勢,微盤股暴漲超5%,軍工、綠色電力、港口航運等板塊漲幅居前。機構分析認為,中國對石油進口依賴度相對較低,受中東地緣衝擊影響有限,市場去風險化已接近尾聲,核心邏輯仍佔優勢。

港股方面同樣大幅反彈,恆生指數收漲2.79%突破25,000點,恆生科技指數大漲2.51%。有色金屬、生醫板塊領漲,不過南向資金趁機大幅淨賣出近274億港元。

美國股市:

美國股市在震盪交投中收跌,主要指數表現疲軟。道瓊指數下跌0.18%,標普500指數下跌0.38%,那斯達克指數下跌0.84%。市場主要受地緣政治和企業微觀消息雙重影響,科技七巨頭大幅跑輸並抹去了前一交易日的漲幅,谷歌和微軟領跌。特別是傳統軟體股遭遇重創,由於亞馬遜AWS開發出能自動執行多種職能的AI智能體,加上Anthropic的Claude具備接管用戶電腦的能力,市場擔憂AI將顛覆傳統軟體訂閱模式,導致相關軟體股ETF重挫超過4%,創一個月來最大跌幅。不過,小型股逆勢收漲0.45%。在債市方面,美國公債殖利率全線走高。 10年期公債殖利率上漲1.59個基點至4.362%,2年期美債殖利率上升4.32個基點至3.895%。由於能源價格上漲帶來強烈的通膨預期,交易員下調了對聯準會降息的預期,目前市場不再預期今年會有降息行動,甚至年底前升息一碼以上的機率大幅提升至4成左右。

歐洲股市:

昨天歐洲三大股指收盤漲跌不一,英國富時100指數上漲0.72%,法國CAC40指數上漲0.23%,德國DAX指數微跌0.07%。市場在權衡地緣政治風險、經濟數據疲軟及歐洲央行政策預期時產生分歧。宏觀層面滯脹警報全面拉響,受能源價格上漲與供應鏈受阻衝擊,歐元區3月綜合PMI超預期驟降至50.5,創10個月新低。儘管製造業PMI升至51.4創45個月新高,但服務業PMI跌至50.1,德國和法國的服務業PMI同步超預期降溫。

歐洲央行官員指出,戰爭使滯膨風險迫近,如果油價上漲波及經濟其他領域,央行必須保持高度彈性和警覺以控制物價,這使得歐洲央行深陷控通膨與保成長的兩難。板塊表現上,化學與部分科技股走高,但銀行業因通膨惡化前景而普遍走弱。

黃金:

黃金市場昨天在常規交易時段,由於中東衝突推升通膨疑慮,市場預期聯準會等全球主要央行將維持高利率環境,打壓了不生息的黃金。現貨黃金價格一度跌超2%,下探至每盎司4,300美元附近,而黃金期貨更創下連跌十日的紀錄,較今年1月的高點已回落超過21%。由於散戶和ETF的動量驅動,黃金在市場動盪初期成為了提供流動性的提款機。儘管短期面臨拋壓,華爾街大多頭仍將其視為中長期的買入窗口,認為地緣政治風險和新興市場央行購金將提供長期支撐。在周二紐約盤後,因市場傳出美國正與伊朗尋求一個月停火協議的消息,黃金避險與降息預期重新定價,價格迅速拉升反彈,最終現貨黃金反倒小漲1.42%。

原油:

原油市場呈現雲霄飛車行情。在周二的常規交易時段,受中東戰事遲遲未能平息、美國十大煉油廠之一的瓦萊羅煉廠突發爆炸受損等因素影響,油價強勢攀升。同時霍爾木茲海峽的商業通航量暴跌95%,引發了嚴重的斷供恐慌,推動WTI和布蘭特原油週二雙雙大漲近5%,分別收報92.35美元/桶和104.49美元/桶。然而在周二美東時間午盤過後,有媒體披露美國已向伊朗提交了一份包含15項條件的停火計劃,且特朗普暗示伊朗送上了與霍爾木茲海峽有關的能源大禮。這則潛在的停戰斡旋消息導致油價在盤後迅速跳水,WTI原油重挫近5%,一度跌破88美元/桶,幾乎抹平了此前的所有漲幅。

今日重要事件(澳洲東部時間):

11:30 澳洲CPI(已公佈,年率3.7%,低於預期3.7%)

18:00 英國CPI

19:45 歐央行長發表談話

*代表更具影響力的先行指標,值得日內交易者專注。

今日關注行情:

今日投資者首要關注的絕對核心是美國與伊朗之間關於15項條件和平計畫及一個月停火協議的進展。目前有報導稱,美國正透過巴基斯坦積極斡旋,要求伊朗拆除核設施、停止支持代理人並重新開放霍爾木茲海峽,而川普總統也釋放了雙方已接近達成協議的樂觀信號。

對於股市而言,潛在的停火協議將極大緩解市場對於全球供應鏈中斷和滯脹的恐慌。若和談取得實質證實,歐美股市可望迎來明顯的釋壓反彈,尤其是前期因能源成本高而承壓的歐洲製造業與消費板塊。美國方面,除了關注地緣局勢,還需緊盯即將出爐的進出口物價數據,若通膨壓力因油價回落而顯現緩和跡象,將進一步助推美股成長股的反彈。同時,軟體與AI領域的顛覆性技術進展將持續對傳統SaaS板塊構成結構性壓制。

在匯市方面,美元近期的強勢主要建立在避險需求和通膨導致的聯準會年內不降息預期之上。如果中東局勢確實降溫,避險情緒消退且油價大跌,短期內可能會削弱美元的上漲動能,導緻美元指數高位盤整或小幅回檔。反之,非美貨幣如歐元、日圓等可能獲得短暫喘息的機會,特別是日圓有望在經濟數據分化和乾預預期中尋找方向。

大宗商品市場將是今日波動最劇烈的領域。原油價格已在盤前因和談預期跌破88美元,如果停火協議或霍爾木茲海峽恢復通航的消息得到官方確認,原油可能進一步下探至衝突前的價值區間。但如果談判破裂或伊朗方面強硬否認,油價將面臨更猛烈的報復性反彈。

對黃金市場而言,今日走勢將極為複雜。一方面,地緣政治風險的降溫理論上會削弱黃金的避險溢價,對其構成短線拋壓;但另一方面,如果油價下跌帶動通膨預期同步降溫,市場重新燃起對聯準會在2026年下半年降息的希望,國債收益率的走低將對黃金形成極強支撐。結合黃金大跌超20%後華爾街普遍認為已現中期買入窗口,以及新興市場央行長期的配置需求支撐,黃金在今日的行情中大概率會在劇烈震盪中企穩。若降息預期占主導,黃金可望延續昨日盤後的強勁拉升勢頭,穩固在4,500美元上方。

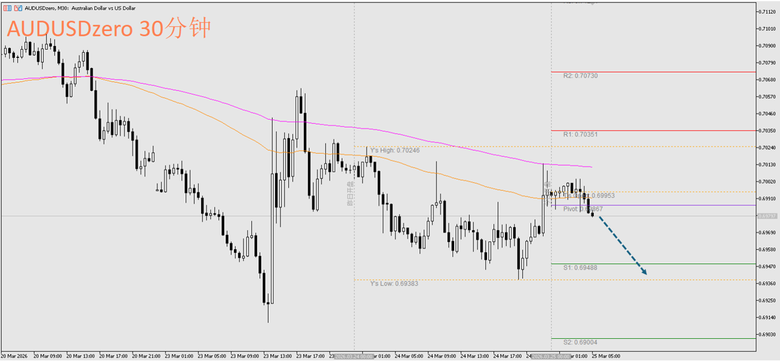

澳幣兌美元 AUDUSD

日內交易策略:現價到0.6995,考慮做空。

阻力參考:0.7045

支援參考:0.6950、0.6940

技術面:從ACY獨家指標<高級樞紐點>來看,目前方向偏空,且於亞洲早盤公佈完澳大利亞CPI之後收於樞紐點(Pivot)之下,算是確認日內做空的信號。因此考慮現價到0.6995,考慮做空。

黃金兌美元XAUUSD

日內逆勢交易策略:反彈到4490~4540區間企穩後,考慮做多。

阻力參考:4650、4720

支援參考:4400

技術面:日線層級上,黃金空頭格局尚未改變,惟3月23日的長下影線發揮功效扮演支撐的腳色,加上昨日臨收盤前加今日早盤,金價有效往上突破4500美元,因此可以亞洲早盤北京時間7點的小時K線當成逆勢做多的參考據點。規劃當價格回踩4490~4540區間企穩時,有逆勢做多的機會,適合積極型交易者。

西德克薩斯原油USWTI

日內交易策略:反彈來到89.25~91區間止漲後,考慮做空

阻力參考:93

支援參考:86、85

技術面:原油價格受到3月23日吞噬K線影響而受到壓制,今日凌晨4點更是受到消息面影響而暴跌,若以最近的小時線波段當成參考區間,規劃可能的反彈區域,因此價格若接下來反彈至89.25~91區間止漲後,有考慮做空的機會。

本文內容由第三方提供。 ACY證券對文中內容的準確性和完整性,不做任何聲明或保證;由第三方的建議,預測或其他資訊導致了投資損失,ACY證券不承擔任何責任。本文內容不構成任何投資建議,與個人投資目標,財務狀況或需求無關。如有任何疑問,請您諮詢獨立專業的財務或稅務的意見。